营收净利双下滑,远洋千亿来之不易

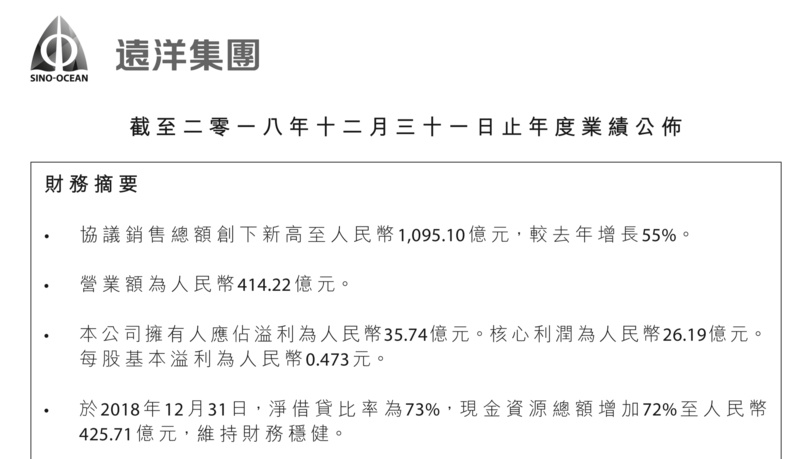

3月20日晚间 , 远洋集团(03377.HK)发布2018年度财务报告 , 全年协议销售额首次突破千亿 , 同比增长55%至1095.1亿元 。 然而千亿的规模带来的并非是全然飘红的财务数据 。

----营收净利双下滑 , 远洋千亿来之不易//----[ http://www.caoding.cn]

财报数据显示 , 2018年 , 远洋集团营业额为414.22亿元 , 较去年同期下降10%;毛利为82.87亿元 , 较2017年下降26%;毛利率下降至20% 。 对于营收利润的双双下滑 , 远洋集团在财报中给出的理由是 , “主要由于存货减值拨备及业务合并收益对应的收购物业评估增值于本年度的摊销金额增加 。 ”

从区域看 , 北京作为该集团的总部 , 在2018年贡献了集团总营业额约30% , 达到126.24亿元 。 京津冀地区的开发收入占比由2017年的37%下降至26% , 其他区域有所上升 。

在利润下降的同时 , 远洋的负债却在持续上升 。 2018年 , 远洋集团的净负债比率升至73% , 同比2017年的62%高了17个百分点 。

没赚到多少钱的远洋 , 在2018年却花了几百亿买买买 。 过去一年 , 远洋集团共购入59幅土地及2个成熟项目 , 总楼面面积及应占权益面积分别为1018.1万平方米及567.2万平方米 。 其中新购入土地的平均购买成本为每平方米约7100元 。

尽管远洋在年报财务摘要中回避了利润和净利的大幅下降 , 但从目前的情况看 , 无论是机构还是投资人对此并不买单 。 就在远洋财报发布的第二天上午 , 美银美林就发布报告称 , 降低远洋集团目标价至3.51元(此前为3.95元) 。 而港股市场也对远洋提交的成绩单作出反应 。 截至3月21日下午2点半 , 远洋集团股价已经下跌4.26%至每股3.370港元 。

推荐阅读

- 20双凉拖,超A超性感

- 吴宣仪私服街拍,一双长腿吸睛无数,不愧是火箭少女的颜值担当

- 郑秀文真会穿!身穿黄色西服内搭印花白T恤简约大气,干净利落

- 在路上遇见海马新型紧凑型SUV!美观价值不逊于奔腾T77,1.6T双离合!

- 大众又火了!全新硬货上市,每公里3毛3,才8.99W,还自带双人床

- 看看新闻Knews综合情侣马路上吵架结果双双被碾压 她还怀有身孕!

- 华为畅享Z即将发布 除了5G双模全网通 还有这些前沿配置

- 双胞胎姐妹花晒大学四年对比照:因无法拍毕业照而遗憾

- 路人街拍,美女选择一双长度及膝的白色长筒袜,凸显出迷人气质

- 巴西 Dunk 市价翻三倍!没抢到的朋友快看看这 3 双