йҳҝйҮҢзјәеҸЈ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

еҪ“иӢҰе®Ҳ10е№ҙзҡ„зү№жҙӣдјҠдәәеӣ дёәеёҢи…Ҡзҡ„ж’ӨйҖҖиҖҢеӨ§иӮҶеәҶзҘқж—¶ пјҢ иәІеңЁжңЁй©¬и…№еҶ…зҡ„е…ЁеүҜжӯҰиЈ…зҡ„еёҢи…ҠеЈ«е…өж·ұеӨңжқҖеҮә пјҢ 他们жү“ејҖзү№жҙӣдјҠзҡ„еҹҺй—Ё пјҢ йҮҢеә”еӨ–еҗҲ пјҢ зү№жҙӣдјҠз»ҲдәҺжңӘиғҪйҖғи„ұеұ еҹҺе‘Ҫиҝҗ пјҢ зҫҺдёҪзҡ„жө·дјҰдәҰиў«еҠ«иө° гҖӮ

й«ҳеўҷеқҡеЈҒзҡ„зү№жҙӣдјҠеҹҺ пјҢ еңЁеҚҒе№ҙж”»еҮ»д№ӢдёӢ пјҢ дјјд№ҺжІЎжңүзјәеҸЈ гҖӮ дҪҶзӢЎзҢҫзҡ„еёҢи…ҠдәәдҪҝз”ЁдәҶвҖңжңЁй©¬и®ЎвҖқ пјҢ з»ҲдәҺеҹҺйҷ·еӣҪдәЎ гҖӮ

2009е№ҙ пјҢ йҳҝйҮҢе·ҙе·ҙйӣҶеӣўзҡ„еӣҙеўҷ пјҢ дјјд№ҺжӯЈеҰӮйӮЈзү№жҙӣдјҠеҹҺдёҖиҲ¬ пјҢ жӣҫз»Ҹи®©жҠ•иө„дәә们宣е‘ҠпјҡдёӯеӣҪзҡ„з”өеӯҗе•ҶеҠЎеҶҚж— жңәдјҡ гҖӮ дҪҶеңЁжҺҘдёӢжқҘзҡ„еҚҒе№ҙдёӯ пјҢ еңЁеһӮзӣҙз”өе•ҶгҖҒи·Ёеўғз”өе•ҶгҖҒзӨҫдәӨз”өе•ҶгҖҒеҶ…е®№з”өе•Ҷзҡ„еӨҡиҪ®еӣҙж”»д№ӢдёӢ пјҢ йҳҝйҮҢеқҡдёҚеҸҜ摧зҡ„еӣҙеўҷзҠ№еңЁ пјҢ дҪҶеҹҺеўҷзҡ„дёҠж–№ пјҢ е·ЁеӨ§зҡ„еӨ©з©әдјјд№ҺеҸҳжҲҗдәҶжңҖеӨ§зҡ„дёҖдёӘз©әй—Ё пјҢ еҜ№жүӢ们д»ҺеӨ©иҖҢйҷҚ пјҢ з©әй—ЁеӨұе®Ҳ гҖӮ

жқҘиҮӘйҷҚз»ҙжү“еҮ»зҡ„вҖңз©әеҶӣвҖқжқҘиўӯ пјҢ еҺҹжқҘзҡ„еҹҺеўҷдјјд№ҺдёҚиө·дҪңз”Ё гҖӮ дә¬дёңгҖҒжӢјеӨҡеӨҡгҖҒзҫҺеӣўзӮ№иҜ„вҖҰвҖҰдёҖжіўжіўиҝӣж”»дјјд№ҺжІЎжңүдј‘жӯў пјҢ иҖҢзјәеҸЈдјјд№ҺжӯЈеңЁжҳҫзҺ° пјҢ йҳҝйҮҢиҝҺжқҘзҡ„ пјҢ жҳҜдёҖеҰӮеҪ“е№ҙзҡ„вҖңзү№жҙӣдјҠзғҰжҒјвҖқ гҖӮ

йҮ‘еҹҺжұӨжұ

и¶…еүҚзҡ„жҲҳз•Ҙ пјҢ жҢҒз»ӯзҡ„еҠӘеҠӣ пјҢ дёҖи·ҜжҠ«иҚҶж–©жЈҳ пјҢ йҳҝйҮҢдёҖжӯҘжӯҘжү“йҖ дәҶиҮӘе·ұзҡ„йҮ‘еҹҺжұӨжұ пјҢ е®ғзҡ„еқҡеӣәзЁӢеәҰ пјҢ жӣҫи®©еӣҪеҶ…дёҖдј—жҠ•иө„дәәеҲӨж–ӯ пјҢ дёҚзңӢз”өе•ҶйЎ№зӣ® гҖӮ

дёҘж јжқҘиҜҙ пјҢ йҳҝйҮҢе·ҙе·ҙз”өе•Ҷзҡ„иө·йЈһд»Һж·ҳе®қејҖе§Ӣ гҖӮ

ж·ҳе®қиҜһз”ҹзҡ„2003е№ҙ пјҢ жҳ“и¶ЈжӯЈдёҖжһқзӢ¬з§Җ пјҢ жӢҘжңүеҪ“ж—¶90%зҡ„еёӮеңәд»Ҫйўқ гҖӮ д»Ҙе…Қиҙ№зӯ–з•ҘжҺЁиҝӣзҡ„ж·ҳе®қ пјҢ еҠ дёҠеңЁж„ҸеӨ–зҡ„вҖңйқһе…ёвҖқеҪўеҠҝеҠ©еҠӣдёӢ пјҢ жҲҗй•ҝиҝ…зҢӣ гҖӮ з”ұдәҺи¶ідёҚеҮәжҲ·еҸҳжҲҗдәҶвҖңеҲҡжҖ§вҖқйңҖжұӮ пјҢ дәә们жҠҠеҮәй—Ёиҙӯзү©зҡ„жңәдјҡи®©жёЎз»ҷдәҶж·ҳе®қ пјҢ дәҺжҳҜдёӯеӣҪзҪ‘иҙӯжңүдәҶжңҖеҲқзҡ„еҗҜи’ҷ пјҢ ж·ҳе®қжҲҗдәҶ гҖӮ

еңЁ2004е№ҙеүҚ пјҢ дә’иҒ”зҪ‘е®һйӘҢе®Өз”өеӯҗе•ҶеҠЎзҪ‘з«ҷCISIдәәж°”жҰңдёҠ пјҢ иҝҳжІЎжңүж·ҳе®қзҪ‘зҡ„дҪҚзҪ® гҖӮ дҪҶд»Һ2004е№ҙ2жңҲејҖе§Ӣ пјҢ ж·ҳе®қзҪ‘д»ҘжҜҸжңҲ768%зҡ„йҖҹеәҰдёҠеҚҮ пјҢ д»…ж¬ЎдәҺeBayжҳ“и¶ЈжҺ’иЎҢиҖҒдәҢпјӣеңЁжҺЁеҮә1е№ҙеҗҺ пјҢ ж·ҳе®қзҪ‘жҺ’еҗҚе·Із»Ҹи¶…иҝҮeBayжҳ“и¶Ј пјҢ дҪҚеұ…第дёҖ гҖӮ

2006е№ҙдёӯеӣҪзҪ‘ж°‘з ҙ1дәҝ пјҢ е°ұеңЁиҝҷдёҖе№ҙ пјҢ ж·ҳе®қзҪ‘第дёҖж¬ЎеңЁдёӯеӣҪе®һзҺ°дәҶдёҖз§ҚеҸҜиғҪвҖ”вҖ”дә’иҒ”зҪ‘дёҚд»…д»…жҳҜдҪңдёәдёҖдёӘеә”з”Ёе·Ҙе…·еӯҳеңЁ пјҢ е®ғе°ҶжҲҗдёәдёҖз§Қз”ҹжҙ»ж–№ејҸ гҖӮ

еӣ дёәвҖңж·ҳе®қзҺ°иұЎвҖқеҮәзҺ° гҖӮ

йҖӣж·ҳе®қеҸҳжҲҗдәҶдёҖз§Қж—¶е°ҡ гҖӮ ж №жҚ®и°ғжҹҘж•°жҚ® пјҢ ж·ҳе®қж—Ҙжҙ»з”ЁжҲ·иҝ‘900дёҮ пјҢ иҖҢеғҸжІғе°”зҺӣгҖҒ家д№җзҰҸиҝҷж ·зҡ„еӨ§еҚ–еңә пјҢ дёҖдёӘй—Ёеә—дёҖеӨ©зҡ„е№іеқҮе®ўжөҒйҮҸжңҖй«ҳ1.5дёҮдәә гҖӮ ж·ҳе®қзҪ‘жөҒйҮҸзӣёеҪ“дәҺ600家жІғе°”зҺӣ гҖӮ

зҒ«зҲҶзҡ„жөҒйҮҸзәўеҲ©жҳҫзҺ° гҖӮ ж·ҳе®қзҪ‘зҡ„SKUиҝ…йҖҹж¶өзӣ–жңҚиЈ…гҖҒж—Ҙз”Ёзҷҫиҙ§гҖҒйЈҹе“ҒдҝқеҒҘе“ҒгҖҒжҜҚе©ҙгҖҒз”өеҷЁзӯүе“Ғзұ» гҖӮ дәҺжҳҜ пјҢ жңүдәәи®Өдёә пјҢ еңЁж·ҳе®қзҪ‘зҡ„еёҰеҠЁдёӢ пјҢ з”өеӯҗе•ҶеҠЎе·Із»ҸйҖҗжӯҘд»ҺзҪ‘ж°‘ж¶ҲйҒЈйҳ¶ж®өиҝӣе…ҘвҖңзҪ‘е•ҶвҖқйҳ¶ж®ө пјҢ иҖҢиҝҷжҳҜдә’иҒ”зҪ‘иө°еҗ‘жҲҗзҶҹзҡ„ж Үеҝ— гҖӮ

ж·ҳзі»з”өе•ҶйҖҗжӯҘе®ҢеӨҮ пјҢ йҳҝйҮҢзі»з”өе•ҶејҖе§Ӣд»Һж•ҙдёӘдәӨжҳ“й“ҫжқЎеҸ‘еҠӣ пјҢ жҲҗдёәеӣҪеҶ…жңҖж—©д№ҹжҳҜжңҖе®ҢеӨҮзҡ„з”өе•Ҷе№іеҸ° гҖӮ еңЁ2004е№ҙд№ӢеүҚдёәдәҶи§ЈеҶідҝЎз”Ёй—®йўҳ пјҢ ж”Ҝд»ҳе®қе·Із»ҸдҪңдёәзӢ¬з«Ӣзҡ„еҲҶжӢҶеҚ•е…ғиҝҗиҗҘ гҖӮ жӯӨеҗҺ пјҢ иҝҳжңүиҒҡеҲ’з®—гҖҒеӨ©зҢ«еүҚиә«ж·ҳе®қе•ҶеҹҺзӯү пјҢ ж·ҳе®қзҡ„е•ҶдёҡжЁЎејҸж—ҘжёҗжҲҗзҶҹ пјҢ дёҚж–ӯе…·еӨҮдәҶзӨҫеҢәз”өе•ҶгҖҒжҗңзҙўгҖҒиҗҘй”ҖгҖҒзү©жөҒзӯүж•ҙеҗҲиғҪеҠӣ гҖӮ

2011е№ҙ-2014е№ҙжңҹй—ҙ пјҢ иҒҡеҲ’з®—гҖҒеӨ©зҢ«е…ҲеҗҺзӢ¬з«Ӣ пјҢ иҸңйёҹйӣҸеҪўиҜһз”ҹ пјҢ ж”Ҝд»ҳе®қејҖе§Ӣе№іеҸ°еҢ– пјҢ 并演з»ҺжҲҗж–°дёҡеҠЎзүҲеӣҫ гҖӮ йҡҸзқҖ规模壮еӨ§ пјҢ ж·ҳе®қе·Іиҝңи¶…з”өе•ҶжҰӮеҝө пјҢ еҜ№еҲӣдёҡе°ұдёҡжӢүеҠЁгҖҒдә§дёҡйӣҶзҫӨеЎ‘йҖ гҖҒеҢәеҹҹз»ҸжөҺз»“жһ„еҚҮзә§зҡ„еҠӣйҮҸ пјҢ иҝңи¶…дәә们зҡ„йў„жңҹ гҖӮ

йҳҝйҮҢдёҖжӯҘжӯҘеӨҜе®һиҮӘе·ұзҡ„йўҶең° гҖӮ д»ҺB2Bзҡ„йҳҝйҮҢе·ҙе·ҙ пјҢ еҲ°C2Cзҡ„ж·ҳе®қзҪ‘ пјҢ еҲ°B2Cзҡ„еӨ©зҢ« пјҢ дёҚж–ӯжҠ•е…Ҙ пјҢ еңЁеҗ„дёӘйўҶеҹҹдёҖжӯҘдёҖдёӘи„ҡеҚ°жүҺж № пјҢ еҗҢж—¶ пјҢ еңЁз”өе•Ҷзҡ„еҹәзЎҖдёҠ пјҢ иЎҚз”ҹеҮәдәҶж”Ҝд»ҳе®қпјҲйҮ‘иһҚпјүгҖҒзү©жөҒгҖҒж–°ж–ҮеЁұзӯүз”ҹжҖҒеңҲеұӮ гҖӮ

иҝ„д»Ҡдёәжӯў пјҢ е®ғжү“йҖ дәҶдёӘе•ҶдёҡеҸІдёҠжңҖеӨҚжқӮзҡ„з”ҹжҖҒ пјҢ еҮ д№ҺиЎҘе…ЁдәҶз”өе•Ҷзҡ„жүҖжңүз”ҹжҖҒй“ҫжқЎ гҖӮ йҳҝйҮҢз”өе•Ҷзҡ„йҮ‘еҹҺжұӨжұ е®ҢеӨҮ гҖӮ

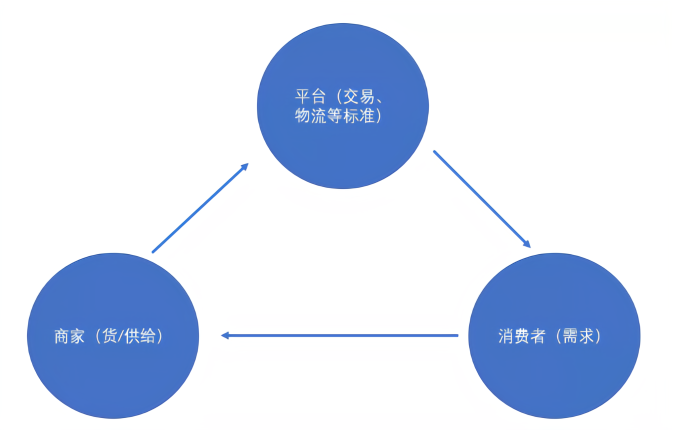

з”өе•ҶдёҡжҖҒж— еӨ–д№ҺжҳҜз”ЁжҲ·вҖ”вҖ”е№іеҸ°вҖ”вҖ”е•Ҷ家дёүиҖ…д№Ӣй—ҙзҡ„е…ізі»жЁЎеһӢ пјҢ 并еңЁжӯӨе…ізі»дёӯжү“йҖҡжүҖжңүйҖҡи·ҜдёҺиҠӮзӮ№ гҖӮ дҪҶеҹәжң¬зҡ„дёүиҰҒзҙ пјҢ е•Ҷ家з«Ҝзҡ„ж ёеҝғиғҪеҠӣеңЁдәҺиҙ§зҡ„дҫӣз»ҷпјӣе№іеҸ°з«ҜеҲҷиҰҒе®һзҺ°дәӨжҳ“гҖҒзү©жөҒзӯүжңҚеҠЎиғҪеҠӣеҸҠж ҮеҮҶпјӣз”ЁжҲ·з«Ҝй”Ғе®ҡзҡ„еҲҷжҳҜйңҖжұӮ пјҢ дёүиҰҒзҙ зі»з»ҹеҸ‘еҠЁд№ӢеҗҺ пјҢ 规模и¶ҠеӨ§ пјҢ е№іеҸ°зҡ„д»·еҖје°ұи¶Ҡй«ҳ гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

еңЁPCж—¶д»Ј пјҢ еҸҜд»ҘжҜ«дёҚи®іиЁҖ пјҢ дёӯеӣҪз”өе•Ҷе”ҜйҳҝйҮҢжү§зүӣиҖі гҖӮ

ж”Ҝд»ҳе®қдҪңдёәйҰ–дёӘ第дёүж–№ж”Ҝд»ҳе·Ҙе…· пјҢ еңЁPCж—¶д»ЈеҚ жҚ®дәҶи¶…иҝҮ90%д»ҘдёҠзҡ„еёӮеңәд»Ҫйўқ пјҢ зҙ§йҡҸе…¶еҗҺзҡ„д»ҳж¬ҫж–№ејҸжүҚжҳҜ银иЎҢеҚЎгҖҒиҙўд»ҳйҖҡд»ҘеҸҠе…¶е®ғж–№ејҸ гҖӮ

еңЁзү©жөҒж–№йқў пјҢ з”ұдәҺжңүжө·йҮҸи®ўеҚ•зҡ„й©ұеҠЁ пјҢ жҜӢе®№зҪ®з–‘ пјҢ е№іеҸ°еҜ№зү©жөҒж ҮеҮҶзҡ„е»әжһ„жңүи¶іеӨҹзҡ„иҜқиҜӯжқғпјӣжӯӨеӨ– пјҢ е…ідәҺз”ЁжҲ·иҜ„д»·дҪ“зі»гҖҒе•ҶжҲ·з®ЎзҗҶдҪ“зі»гҖҒд»ЈиҝҗиҗҘгҖҒж•°жҚ®еҲҶжһҗзӯүз”өе•ҶиҝҗиҗҘй“ҫжқЎ пјҢ йҳҝйҮҢж— дёҖдҫӢеӨ–ең°ејҖжӢ“жҖ§зҡ„жҺЁиҝӣ гҖӮ зӣҙеҲ°д»ҠеӨ© пјҢ йҳҝйҮҢж ҮеҮҶеңЁиЎҢдёҡдҫқ然еҸ—з”Ё гҖӮ

еңЁз”ЁжҲ·з«Ҝ пјҢ ж·ҳзі»з”өе•Ҷе·Із»ҸиҒҡйӣҶдәҶдәҝзә§зҡ„йңҖжұӮ пјҢ 2009е№ҙж·ҳе®қзҡ„з”ЁжҲ·з ҙ2дәҝ пјҢ е…¶еҪ“д№Ӣж— ж„§жҲҗдёәдёӯеӣҪжңҖеӨ§зҡ„з»јеҗҲеёӮеңә гҖӮ е№іеҸ°еҗ‘жқҘиөўиҖ…йҖҡеҗғ пјҢ ж¶Ҳиҙ№иҖ…и¶ҠеӨҡе•Ҷ家иҮӘ然е°ұиў«еҗёеј•иҝҮжқҘ пјҢ еҸҜдҫӣйҖүжӢ©зҡ„е•Ҷе“Ғд№ҹи¶ҠжқҘи¶ҠеӨҡ пјҢ дҫӣйңҖеҸҢж–№е…ұеҗҢеҪўжҲҗзҡ„еј•еҠӣеңәи¶ҠжқҘи¶ҠејәеӨ§ пјҢ йҳҝйҮҢжҲҗдәҶдёҖдёӘе°Ҹе®Үе®ҷ гҖӮ

2010е№ҙ пјҢ B2Cеҙӣиө· гҖӮ иҝҷдёҖе№ҙдә¬дёңе®ҢжҲҗдәҶ102дәҝе…ғзҡ„GMV пјҢ иҝҳиў«еҳІз¬‘жҳҜвҖңжү“зқҖжңӣиҝңй•ңд№ҹзңӢдёҚеҲ°зҡ„з«һдәүеҜ№жүӢвҖқпјӣиҖҢеҲҡеҲҡзӢ¬з«Ӣзҡ„ж·ҳе®қе•ҶеҹҺ пјҢ е®һзҺ°дәҶе…Ёе№ҙй”Җе”®йўқ300дәҝе…ғ пјҢ йўҶи·‘дәҶB2Cз”өе•Ҷ гҖӮ иҖҢеҜ№дәҺж•ҙдёӘж·ҳзі»з”өе•Ҷ пјҢ е…¶е…Ёе№ҙзҡ„жҲҗдәӨйўқеҲҷй«ҳиҫҫеҲ°4000дәҝе…ғ гҖӮ иҖҢеҪјж—¶иӢҸе®Ғзҡ„е…ЁйғЁйӣ¶е”®йўқд№ҹдёҚиҝҮ1000дәҝ пјҢ ж·ҳзі»з”өе•Ҷзҡ„GMVи¶…иҝҮдәҶе·ЁеӨҙжІғе°”зҺӣ гҖӮ

дёҖйӘ‘з»қе°ҳ пјҢ д»ҘиҮҙдәҺеңЁ2008е№ҙеҲ°2011иҝҷж®өж—¶й—ҙ пјҢ иө„жң¬и®Өдёәз”өе•ҶиөӣйҒ“еҮ д№ҺжІЎжҲҸ гҖӮ д»Ҙ2010е№ҙеҲ’еҲҶзҡ„еһӮзӣҙз”өе•Ҷ пјҢ еҢ…жӢ¬еҘўдҫҲе“Ғз”өе•Ҷе№іеҸ°жӮ е“ҲгҖҒе°Ҡдә« пјҢ й…’зұ»з”өе•ҶзӯүеҮ д№ҺеңЁе…¶еҗҺзҡ„еҮ е№ҙдёӯе…ЁеҶӣиҰҶжІЎ гҖӮ

дјјд№Һ пјҢ йҮ‘еҹҺжұӨжұ пјҢ ж”»ж— еҸҜж”» гҖӮ

иҖҒиҷҺжү“зӣ№

иҖҒиҷҺд№ҹжңүжү“зӣ№зҡ„ж—¶еҖҷ пјҢ еңЁжҠҖжңҜеҸҳйқ©жқҘдёҙд№Ӣж—¶ пјҢ йҳҝйҮҢжү“зӣ№дәҶ гҖӮ

2011е№ҙ移иҒ”зҪ‘йқҷжӮ„жӮ„ең°еҲ°жқҘ гҖӮ

д»ҺеҢ—дёҠе№ҝж·ұеҲ°иҘҝйғЁиҫ№йҷІ пјҢ дёӯе…ҙгҖҒеҚҺдёә们жӯЈеҝҷзқҖеҲ°еӨ„ж–°е»ә3GйҖҡдҝЎеҹәз«ҷ гҖӮ дёҚд№…еҗҺ пјҢ з«ҷеңЁ3Gзҡ„иӮ©иҶҖдёҠ пјҢ 4GеҸҲеҫҲеҝ«е°ұеҲ°жқҘдәҶ гҖӮ зҗҶи®әдёҠ4Gж—¶д»Јзҡ„дёӢиҪҪйҖҹеәҰиҫҫеҲ°100Mbpsд»ҘдёҠ пјҢ жҜ”3Gеҝ«дәҶ30-40еҖҚ гҖӮ жҜӢеәёзҪ®з–‘ пјҢ 4Gдёә移иҒ”зҪ‘зҡ„еҲ°жқҘжү«жё…дәҶйҒ“и·Ҝ гҖӮ

д»Һ2012е№ҙиө· пјҢ з”ЁжҲ·ејҖе§Ӣд»ҺPCз«ҜиҪ¬еҗ‘移еҠЁз«Ҝ пјҢ йӮЈж—¶ пјҢ 移еҠЁз«Ҝзҡ„зҪ‘ж°‘йҰ–ж¬Ўи¶…иҝҮдәҶPCз«Ҝ гҖӮ еҮ д№ҺжүҖжңүзҡ„зӣ®е…үйғҪйӣҶдёӯеңЁйӮЈдёӘе°Ҹе°Ҹзҡ„еұҸ幕дёҠ пјҢ APPзҡ„ејҖеҸ‘жҲҗдёәдәҶжңҖзғӯй—Ёзҡ„йўҶеҹҹд№ӢдёҖ пјҢ иёҸжөӘиҖҢжқҘзҡ„иҝҳжңүеҫҲеӨҡеҲӣдёҡиҖ… пјҢ 他们иҜ•еӣҫйҖҡиҝҮдёҖж¬ҫжүӢжңәеә”жқҘвҖңж”№еҸҳдё–з•ҢвҖқ гҖӮ

е°ҸзұігҖҒзҫҺеӣўзӮ№иҜ„гҖҒж»ҙж»ҙеҮәиЎҢгҖҒд»Ҡж—ҘеӨҙжқЎзӯүйғҪй—»вҖңйЈҺвҖқиҖҢжқҘ пјҢ иё©еңЁз§»иҒ”зҪ‘зҡ„йј“зӮ№дёҠ пјҢ еҗҜеҠЁдәҶе…Ёж–°зҡ„еҲӣдёҡд№Ӣж—… гҖӮ

й»„йҮ‘ж—¶д»Је°ұеңЁзңјеүҚ пјҢ ж—¶й—ҙеҶіе®ҡдёҖеҲҮ гҖӮ

2010е№ҙзҡ„и…ҫи®Ҝ пјҢ д»Һ3QеӨ§жҲҳдёӯиҝӣе…Ҙиү°йҡҫзҡ„дј‘ж•ҙжңҹ пјҢ иҝҷеңәPCж—¶д»ЈжңҖеҗҺзҡ„жҲҳдәүеҸҚиҖҢи®©и…ҫи®ҜејҖе§ӢдәҶжҲҳз•Ҙзҡ„ж”№еҸҳ пјҢ д»Һе°Ғй—ӯиө°еҗ‘ејҖж”ҫ пјҢ д»ҺжёёжҲҸеҸҠйқһдё»жөҒзҡ„зӨҫдәӨQQеӨ–ејҖе§ӢеҜ»жүҫжӣҙеӨҡз»ҙеәҰзҡ„зӘҒз ҙ пјҢ дёҡеҠЎе№ҝеәҰејҖе§Ӣж¶өзӣ–жёёжҲҸгҖҒзӨҫдәӨгҖҒз”өе•ҶгҖҒж–ҮеЁұгҖҒзҪ‘зәҰиҪҰзӯүдёҡеҠЎ гҖӮ

е№ёиҝҗзҡ„жҳҜ пјҢ и…ҫи®Ҝдёҙй—ЁдёҖи„ҡжӢҝеҲ°дәҶеҫ®дҝЎиҝҷеј з§»еҠЁдә’иҒ”зҪ‘иҲ№зҘЁ гҖӮ йӮЈж—¶ пјҢ и…ҫи®ҜиҝҳеҒҡдәҶдёӨдёӘжӯЈзЎ®зҡ„еҶіе®ҡпјҡдёҖжҳҜall in еҫ®дҝЎпјӣдәҢжҳҜз ҚжҺүз”өе•ҶзӯүжүҖжңүдёҚж“…й•ҝзҡ„дёҡеҠЎ гҖӮ

2011е№ҙеҫ®дҝЎжҜ”зұіиҒҠжҷҡиҜһз”ҹдёҖдёӘжңҲ пјҢ жҠјжіЁз§»иҒ”зҪ‘ пјҢ и…ҫи®ҜжҠҠжүҖжңүзҡ„иө„жәҗејҖе§Ӣеҗ‘еҫ®дҝЎеҖҫж–ң гҖӮ зӣҙеҲ°2011е№ҙ7жңҲ пјҢ еҫ®дҝЎжҺЁеҮәвҖңйҷ„иҝ‘зҡ„дәәвҖқ пјҢ иҝ…йҖҹжүӯиҪ¬дәҶеұҖйқў пјҢ еҫ®дҝЎзҡ„ж—Ҙеўһз”ЁжҲ·иҝ…йҖҹиҫҫеҲ°10дёҮд»ҘдёҠ пјҢ еҲ°дәҶ2012е№ҙ пјҢ еҫ®дҝЎзҡ„з”ЁжҲ·е·Із»ҸзӘҒз ҙдәҶдёҖдёӘдәҝ гҖӮ

2014е№ҙеҲҷеҸҲжҳҜдёҖдёӘиҪ¬жҠҳзӮ№ пјҢ еј е°ҸйҫҷеёҰзқҖд»–зҡ„еҫ®дҝЎеҘҮиўӯдәҶ马дә‘зҡ„ж”Ҝд»ҳе®қ пјҢ еҫ®дҝЎзәўеҢ…дёҖеӨңд№Ӣй—ҙжү«иҚЎдәҶдёӯеӣҪ6дәҝз”ЁжҲ· пјҢ 并еңЁе…¶еҗҺзӣҙжҺҘеЁҒиғҒиҖҒеӨ§ж”Ҝд»ҳе®қзҡ„ең°дҪҚ гҖӮ еҫ®дҝЎжҲҗдёә移иҒ”зҪ‘зҡ„第дёҖе°–е…ө пјҢ 并д»ҺжӯӨиө°еҗ‘дәҶвҖңиҝһжҺҘдёҖеҲҮвҖқзҡ„йҒ“и·Ҝ гҖӮ

иҝҷжҳҜдёҖеңәжҠҖжңҜеёҰжқҘзҡ„йҷҚз»ҙж”»еҮ» пјҢ е®ғдёҚд»…иҺ·еҸ–дәҶ移иҒ”зҪ‘зҡ„е·ЁеӨ§з”ЁжҲ·зәўеҲ© пјҢ жӣҙйҮҚиҰҒзҡ„жҳҜ пјҢ дәә们йҖҗжӯҘжҺүе…ҘзӨҫдәӨзҡ„вҖңжј©ж¶ЎвҖқ пјҢ жҜҸеӨ©иҠұж•°дёӘе°Ҹж—¶жіЎеңЁеҫ®дҝЎйҮҢ гҖӮ

жӣҙеӨҡзҡ„ж”№еҸҳжӯЈеңЁиҝ…зҢӣеҸ‘з”ҹ пјҢ жҷәиғҪжүӢжңәејҖе§ӢжҺҘз®Ўдё–з•Ң пјҢ дәә们ејҖе§ӢиҒҡйӣҶеҲ°APPдёҠ гҖӮ жҚўиЁҖд№Ӣ пјҢ еҪ“е№ҙзғӯиЎ·дәҺйҖӣж·ҳе®қзҡ„еҫҲеӨҡдәә пјҢ ж—¶й—ҙиў«еҗ„з§ҚAppеҲҮеүІдәҶ гҖӮ

жҳҫ然 пјҢ еңЁйҳҝйҮҢзі»з”өе•ҶвҖңе•Ҷ家гҖҒе№іеҸ°гҖҒз”ЁжҲ·вҖқдёүиҰҒзҙ дёӯ пјҢ з”ЁжҲ·з«Ҝе·Із»ҸејҖе§ӢдәҶдёҘйҮҚзҡ„иҝҒ移 гҖӮ йҳҝйҮҢеҪ“然жҳҺзҷҪиҝҷдёҖи¶ӢеҠҝ пјҢ дҪҶжҳҺзҷҪдёҺиҝҪиө¶йңҖиҰҒж—¶й—ҙ пјҢ вҖңеҸӘжҳҜеҪ“ж—¶е·Іжғҳ然вҖқ гҖӮ

е“ӘйҮҢжңүд№°еҚ–йӮЈйҮҢе°ұдјҡжңүдҫӣз»ҷ пјҢ е°Ҹзәўд№ҰгҖҒжҙӢз ҒеӨҙгҖҒзҪ‘жҳ“иҖғжӢүзӯүд»Һи·Ёеўғз”өе•Ҷзҡ„з»ҙеәҰжқҖе…ҘдәҶжІүеҜӮеҮ е№ҙзҡ„з”өе•ҶеёӮеңә пјҢ дәә们ејҖе§Ӣе°қиҜ•ж–°зҡ„дәӨжҳ“е№іеҸ° гҖӮ

з”ЁжҲ·зҡ„дёҖз«ҜејҖе§ӢжқҫеҠЁ гҖӮ

и·Ёеўғз”өе•Ҷ们еңЁAppдёҠејҖеҚ–еҗ„з§Қжө·еӨ–зҡ„е•Ҷе“Ғ пјҢ жҲ–дҝқзЁҺ пјҢ жҲ–зӣҙйӮ® пјҢ йҖҡиҝҮж”Ҝд»ҳе®қжҲ–иҖ…еҫ®дҝЎж”Ҝд»ҳиҝӣиЎҢдәӨжҳ“ пјҢ жәҗжәҗдёҚж–ӯеҸ‘йҖҒеҲ°з”ЁжҲ·жүӢдёӯж—¶ пјҢ иҖҢеҗҢж ·зҡ„е•Ҷе“Ғ пјҢ еңЁеҪ“ж—¶зҡ„еӨ©зҢ«гҖҒж·ҳе®қеҚҙйҡҫи§…иёӘеҪұ гҖӮ

жҳҫ然 пјҢ иҙ§зҡ„дёҖз«ҜдәҰиў«зӘҒз ҙдәҶпјҒ

дёҖе®ҡзЁӢеәҰдёҠ пјҢ йҳҝйҮҢзҡ„еҸ‘еұ•е·Іи®©дёӯеӣҪзҡ„зү©жөҒиЎҢдёҡ蓬еӢғеҸ‘еұ•е№¶иө°еҗ‘жҲҗзҶҹ пјҢ иҖҢйҷӨзү©жөҒд№ӢеӨ– пјҢ е№іеҸ°з»ҙеәҰдёҠжңҖйҮҚиҰҒзҡ„дәӢжғ…иҺ«иҝҮдәҺдәӨжҳ“ж–№ејҸ гҖӮ иҖҢжӯӨж—¶еҫ®дҝЎж”Ҝд»ҳеҙӣиө·зҡ„йҖҹеәҰ пјҢ ејҖе§ӢеҸҳжҲҗдәҶж”Ҝд»ҳе®қжүҺеҝғзҡ„з—ӣ гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

еҜ№еҝҷзўҢдәҺжүӢжңәз«Ҝзҡ„з”ЁжҲ·иҖҢиЁҖ пјҢ е•Ҷе“Ғзҡ„дҫӣз»ҷжңүдәҶж–°зҡ„йҖҡйҒ“ пјҢ дәӨжҳ“гҖҒзү©жөҒзӯүе№іеҸ°еӣ зҙ еҸҳеҫ—дёҚеҶҚйӮЈд№ҲйҮҚиҰҒ пјҢ еҫҲеӨҡвҖңиҙҘ家еЁҳ们е„ҝвҖқеҸӘиҰҒеңЁйҒҮеҲ°йҡҫд№°зҡ„дёңиҘҝж—¶жүҚдјҡжғіеҲ°вҖңдёҮиғҪзҡ„ж·ҳе®қвҖқ пјҢ иҖҢз”ЁжҲ·жң¬иә« пјҢ зә·зә·вҖңеҮәж·ҳвҖқ гҖӮ

дәә们з»ҷиҝҷж ·зҡ„и·Ҝеҫ„иө·дәҶдёӘеҗҚеӯ— пјҢ еҸ«ж¶Ҳиҙ№еҚҮзә§ гҖӮ е®һйҷ…дёҠ пјҢ ж— еӨ–д№ҺжҳҜдёҖдёӘдәӨжҳ“е®һзҺ°зҡ„иҝҮзЁӢ пјҢ д»ҺжІЎжңүиҝҮзҡ„ пјҢ ејҖе§Ӣе°қиҜ• пјҢ 并жёҗжёҗеҪўжҲҗд№ жғҜ пјҢ д№ жғҜдәҶ пјҢ зҰ»йҳҝйҮҢзі»е°ұеҸҳеҫ—и¶ҠжқҘи¶ҠиҝңдәҶ гҖӮ

еңЁPCж—¶д»Ј пјҢ йҳҝйҮҢеһ’иө·дәҶеҺҡеҺҡзҡ„еҹҺеўҷ пјҢ жү“дёӢи¶іеӨҹж·ұжҠӨеҹҺжІі пјҢ жҜ«дёҚз•Ҹжғ§еҹҺдёӢзҡ„жӯҘе…өгҖҒйӘ‘е…өз”ҡиҮіжҳҜзӮ®е…өжқҘзҠҜ гҖӮ зҢқдёҚеҸҠйҳІзҡ„жҳҜ пјҢ дјјд№ҺдёҖеӨңд№Ӣй—ҙ пјҢ е®ғзҡ„вҖңж•Ңдәә们вҖқд№ҳзқҖ移иҒ”зҪ‘зҡ„дёңйЈҺд»Һз©әдёӯе‘је•ёиҖҢжқҘ пјҢ еңЁйҳҝйҮҢжҜ«дёҚи®ҫйҳІзҡ„дёҠз©ә пјҢ еҶ·дёҚдёҒең°жү”дёӢзӮёеј№ гҖӮ

еҫ®дҝЎиҝҳеңЁе…ЁеҠӣвҖңиҝһжҺҘдёҖеҲҮвҖқ пјҢ еңЁзӨҫдәӨзІҳжҖ§зҡ„дҪңз”ЁеҠӣдёӢ пјҢ е®ғејҖе§Ӣжү“йҖҡж”Ҝд»ҳгҖҒзҗҶиҙўгҖҒз”өе•Ҷз”ҡиҮіз”ҹжҙ»жңҚеҠЎзӯүж–№ж–№йқўйқў гҖӮ еӣ жӯӨ пјҢ е°ұжңүдәҶд»Өдәәзһ©зӣ®зҡ„вҖңеҫ®дҝЎд№қе®«ж јвҖқ пјҢ жҹҗз§ҚзЁӢеәҰдёҠиҝӣе…Ҙд№қе®«ж ј пјҢ е°ұж„Ҹе‘ізқҖдҪ е°ҶжӢҘжңүи§ҰиҫҫеӨ©йҮҸз”ЁжҲ·йңҖжұӮзҡ„жңәдјҡ гҖӮ

зӣ®еүҚ пјҢ жҺҘе…Ҙеҫ®дҝЎд№қе®«ж јзҡ„жңүдә¬дёңгҖҒиҳ‘иҸҮиЎ—гҖҒеҗҢзЁӢиүәйҫҷгҖҒж»ҙж»ҙгҖҒзҫҺеӣўеӨ–еҚ–зӯү пјҢ е…Ёйқўж¶өзӣ–дәҶиЎЈгҖҒйЈҹгҖҒдҪҸгҖҒиЎҢгҖҒеЁұ гҖӮ

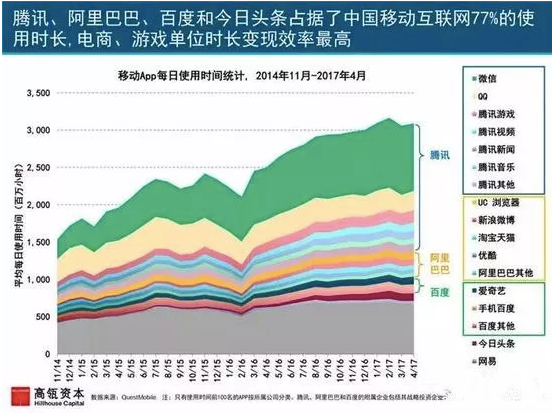

ж №жҚ®Questmobile ж•°жҚ®жҳҫзӨә пјҢ д»Һ2014е№ҙ11жңҲеҲ°2017е№ҙ4жңҲ пјҢ и…ҫи®ҜгҖҒйҳҝйҮҢгҖҒзҷҫеәҰгҖҒд»Ҡж—ҘеӨҙжқЎеҚ жҚ®дәҶдёӯеӣҪ移еҠЁдә’иҒ”зҪ‘77%зҡ„дҪҝз”Ёж—¶й•ҝ пјҢ з”өе•Ҷе’ҢжёёжҲҸзҡ„еҚ•дҪҚж—¶й•ҝзҡ„еҸҳзҺ°зҺҮжңҖй«ҳ гҖӮ 然иҖҢ пјҢ и…ҫи®Ҝзі»APPзҡ„з”ЁжҲ·еёӮеңәжҜ”йҳҝйҮҢзі»APPз”ЁжҲ·ж—¶й•ҝи¶…иҝҮ2еҖҚ пјҢ е…¶дёӯ пјҢ еҫ®дҝЎеҸҲжҳҜз»қеҜ№зҡ„йўҶе…ҲиҖ… гҖӮ иҝҷж„Ҹе‘ізқҖ пјҢ дёҖж—ҰжӢҘжңүдәҶеҫ®дҝЎ пјҢ з”ЁжҲ·зҡ„ж—¶й—ҙиў«зӣёеҪ“зЁӢеәҰдёҠвҖңеҘ—зүўвҖқдәҶ пјҢ еҸӘиҰҒжҠҠеҲҡйңҖеңәжҷҜжү“еҢ…иҝӣжқҘ пјҢ ж»Ўи¶із”ЁжҲ·йңҖжұӮ пјҢ е…¶е®ғеә”з”Ёзҡ„йҖүжӢ©иҢғеӣҙе°ұдјҡ收зӘ„ гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

е®һйҷ…дёҠ пјҢ йҳҝйҮҢж—©е·Ід»ҺPCж—¶д»Јзҡ„еӨ§жўҰдёӯжғҠйҶ’ гҖӮ

2013е№ҙ пјҢ 马дә‘еҶҚеәҰдәІиҮӘдёҠйҳө пјҢ жҢӮ帅移еҠЁдә’иҒ”зҪ‘ пјҢ вҖңAll in ж— зәҝвҖқејҖе§ӢжҸҗеҲ°жҲҳз•ҘдҪҚзҪ® гҖӮ дҪҶдёҺи…ҫи®ҜзӣёжҜ” пјҢ иҝӣеҶӣ移иҒ”зҪ‘ пјҢ йҳҝйҮҢиҮіе°‘жҷҡдәҶ2е№ҙ гҖӮ

移еҠЁдә’иҒ”зҪ‘зҡ„еҶІеҮ»жҳҫиҖҢжҳ“и§Ғ пјҢ йҳҝйҮҢзҡ„GMVгҖҒжҙ»и·ғз”ЁжҲ·д»Һ2014е№ҙејҖе§ӢеҮәзҺ°жҖҘеү§дёӢж»‘ пјҢ еҠ дёҠеҒҮиҙ§зӯүй—®йўҳеӣ°жү° пјҢ йҳҝйҮҢзҡ„иӮЎд»·йҒӯеҲ°йҮҚеҲӣ гҖӮ 2015е№ҙ8жңҲйҳҝйҮҢиӮЎд»·йҰ–еәҰз ҙеҸ‘ пјҢ еёӮеҖјзј©ж°ҙи¶…иҝҮдёүжҲҗ гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

2014-2016е№ҙ пјҢ йҳҝйҮҢиү°йҡҫзҲ¬еқЎ гҖӮ е®ғејҖе§ӢдёӨжүӢжҠ“ пјҢ дёҖжүӢжҠ“зӨҫдәӨ пјҢ дёҖжүӢжҠ“з”өе•Ҷ移еҠЁеҢ– гҖӮ

жқҘеҫҖзҡ„ж•…дәӢдёҚеҝ…иөҳиҝ° пјҢ жҖ»д№ӢжҳҜиө¶йёӯеӯҗдёҠжһ¶ пјҢ жҳҜдёҖж¬ЎиҮӘдёҠиҖҢдёӢзҡ„жҲҳз•Ҙжү§иЎҢ пјҢ иҝҷеңәжҚ®з§°жҠ•е…Ҙ20дәҝзҫҺе…ғзҡ„зӨҫдәӨеұҖ пјҢ дёҚи§Ғиө·иүІ пјҢ вҖңе®ҒеҸҜжӯ»еңЁжқҘеҫҖзҡ„и·ҜдёҠ пјҢ д№ҹдёҚжҙ»еңЁеҫ®дҝЎзҡ„зҫӨйҮҢвҖқ пјҢ д»ҠеӨ©е·Іж— дәәжҸҗиө· гҖӮ зҘһеқӣдёҠзҡ„马дә‘ пјҢ 并йқһе‘јйЈҺе”ӨйӣЁ гҖӮ

жҲҳз•Ҙй”ҷиҜҜеҫ—жңүдәәд№°еҚ• пјҢ жҢҘжіӘ斩马谡зҡ„ж•…дәӢеҸ‘з”ҹ пјҢ йҷҶе…ҶзҰ§йҖҖеңә гҖӮ

2015е№ҙ пјҢ еј еӢҮжҺҘжЈ’ пјҢ жү“е“ҚдәҶйҳҝйҮҢз”өе•Ҷ移еҠЁеҢ–зҡ„ж”»еқҡжҲҳ гҖӮ дёәдәҶдәүеӨә移еҠЁдә’иҒ”зҪ‘зҡ„жөҒйҮҸе…ҘеҸЈ пјҢ йҳҝйҮҢйҖҡиҝҮиө„жң¬жүӢж®өеңЁвҖң移еҠЁвҖқвҖңLBSвҖқвҖңO2OвҖқзӯүе…ій”®иҜҚжңүе…ізҡ„зүҲеӣҫдёӯ пјҢ з–ҜзӢӮең°иЎҘиҜҫ гҖӮ дҪңдёәйҳҝйҮҢеҹәзҹізҡ„з”өе•Ҷ пјҢ жүӢж·ҳеҝ…йЎ»CдҪҚеҮәзәҝ гҖӮ

йҳҝйҮҢејҖе§ӢеҚҮз»ҙ пјҢ еҝ«йҖҹиҝӣеҢ– гҖӮ

ж·ҳе®қе’ҢеӨ©зҢ«йғҪеңЁеҸҳеҘҪ пјҢ ж•°жҚ®йЈҺз”ҹж°ҙиө· гҖӮ ж·ҳе®қйӣҶеёӮвҖңйҖӣвҖқзҡ„жҰӮеҝөж„ҲеҸ‘еҮёжҳҫ пјҢ ж·ҳе®қзӣҙж’ӯгҖҒIPеёҰиҙ§гҖҒзҪ‘зәўзӨҫеҢәзӯүзӨҫдәӨеұһжҖ§дә§е“ҒеҒҡеҫ—йЈҺз”ҹж°ҙиө· гҖӮ еӨ©зҢ«зҡ„е“ҒиҙЁеҘҪиҙ§еҗҚеЈ°еңЁеӨ– пјҢ еңЁзү©жөҒиҸңйёҹе’ҢиҡӮж”Ҝд»ҳе®қдёҠд№ҹзә·зә·еҸ‘еҠӣ гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

жҳҫ然 пјҢ еңЁвҖңиҙ§вҖқзҡ„иЎҘзјәдёҠ пјҢ йҳҝйҮҢиҝҺеӨҙиө¶дёҠдәҶ пјҢ жҜ•з«ҹд№°еҚ–е°ұжҳҜвҖңиҙ§йҖҡеӨ©дёӢвҖқ пјҢ иҝҷдёӘй—Ёж§ӣе…¶е®һдёҚз®—й«ҳ пјҢ еҜ№дәҺйҳҝйҮҢ并дёҚжҳҜйҡҫйўҳ гҖӮ дәӢе®һд№ҹиҜҒжҳҺ пјҢ д»Һиҙ§зҡ„и§’еәҰзӘҒеӣҙзҡ„жҙӢз ҒеӨҙгҖҒзҪ‘жҳ“иҖғжӢүд»Ҡж—Ҙдјјд№ҺйғҪдёҚж»Ӣж¶Ұ пјҢ жҚ®ең°жӯҢзҪ‘дәҶи§Ј пјҢ дёҚе°‘и·Ёеўғз”өе•ҶеёҢжңӣеҫ—еҲ°е·ЁеӨҙзҡ„вҖңдёҙе№ёвҖқ пјҢ дҪҶйғҪиў«дёҖдёҖжӢ’з»қдәҶ гҖӮ

然иҖҢ пјҢ йҳҝйҮҢзҡ„еҶ…дјӨдё»иҰҒдҪ“зҺ°еңЁе№іеҸ°з«Ҝе’Ңз”ЁжҲ·з«Ҝ гҖӮ еҰӮжһңжҳҜеҗҢз»ҙеәҰз«һдәү пјҢ е…¶еңЁ20е№ҙе»әжһ„иө·жқҘзҡ„жҠӨеҹҺжІідёҖе®ҡдјҡиө·дҪңз”Ё пјҢ жҜ•з«ҹжңүз”ҹжҖҒгҖҒе…ҲеҸ‘дјҳеҠҝеӯҳеңЁ гҖӮ 然иҖҢ пјҢ еҒҸеҒҸжү“з©ҝеҹҺжұ зҡ„жҳҜжқҘиҮӘжІЎжңүи®ҫйҳІзҡ„еӨ©з©ә пјҢ иҝҷеңЁжң¬иҙЁдёҠ пјҢ жҳҜдёҚеҗҢз»ҙеәҰз«һдәүзҡ„еҠӣйҮҸ гҖӮ

ж—¶иҮід»Ҡж—Ҙ пјҢ еңЁйҳҝйҮҢжҠӨеҹҺжІізҡ„дёҠз©ә пјҢ з©әеҶӣйғЁйҳҹе·Іе°ұдҪҚ гҖӮ жӢјеӨҡеӨҡзҡ„зҒ«зҲҶ пјҢ и®©йҳҝйҮҢзі»з”өе•ҶйҳІдёҚиғңйҳІ пјҢ иҖҢеҸҲж— еҸҜеҘҲдҪ• гҖӮ

з©ҝйҖҸеҠӣ

жңүж„ҸжҖқзҡ„жҳҜ пјҢ 马дә‘жӯӨеүҚеңЁжҺҘеҸ—йҮҮи®ҝж—¶жӣҫеҪўиұЎең°е°ҶзәҝдёҠз”өе•ҶжҜ”е–»дёәз©әеҶӣ пјҢ зәҝдёӢдј з»ҹйӣ¶е”®жҜ”е–»дёәйҷҶеҶӣ пјҢ е…¶иҝҳ笑зқҖи°ғдҫғзҺӢеҒҘжһ— пјҢ иҮӘе·ұеҸӘеҗ¬иҝҮз©әеҶӣжү“йҷҶеҶӣ пјҢ д»Җд№Ҳж—¶еҖҷи§ҒиҝҮйҷҶеҶӣжү“з©әеҶӣ гҖӮ

з©әеҶӣд№ӢжүҖд»ҘиғҪжү“йҷҶеҶӣ пјҢ е®һйҷ…дёҠжҳҜдёҖз§Қз©ҝйҖҸеҠӣ пјҢ з©әеҶӣеҸҜд»Ҙз©ҝйҖҸеұӮеұӮйҳІзәҝ пјҢ йҳөең°зҡ„д»»дҪ•ең°зӮ№йғҪе°ҶеҸҳдёәжҲҳеңә гҖӮ

з©ҝйҖҸеҠӣжҳҜд»Җд№Ҳпјҹ科еӯҰзҡ„и§ЈйҮҠжҳҜиғҪйҮҸеӨ–еҢ–з©ҝйҖҸзү©иҙЁдёҺиҫҗе°„еӨ–з•Ңзҡ„иғҪеҠӣ пјҢ е…¶жңүеҗҚзҡ„е…¬ејҸжҳҜE=mc2 гҖӮ йҖҡдҝ—зӮ№иҜҙ пјҢ е°ұжҳҜжң¬иә«е…·еӨҮеҠҝиғҪиҖҢеҜјиҮҙеҮәзҺ°зҡ„дёҖз§ҚиҮӘ然д№ӢеҠӣ пјҢ е®ғдёҖиҲ¬йғҪиғҪејәеӨ§еҲ°зӘҒз ҙжүҖжңүж—ўжңүзҡ„еҠӣйҮҸ гҖӮ

еҫҲеӨҡдәӢзү©йғҪе…·еӨҮз©ҝйҖҸеҠӣ пјҢ еҚіиҗҘйҖ дәҶиҮӘиә«зҡ„еҠҝиғҪд№ӢеҗҺ пјҢ дҪҶеҗҺжқҘиҖ…еҫҖеҫҖжӣҙеҠ зҢӣзғҲ пјҢ д»ҺиҖҢиҝ…йҖҹз©ҝйҖҸдәҶеүҚиҖ…д№ӢеҠӣ гҖӮ

移иҒ”зҪ‘зҡ„жқҘдёҙ пјҢ и®©PCзҡ„дё–з•Ңзһ¬й—ҙеӨұеҺ»дәҶз©ҝйҖҸеҠӣ пјҢ дёҚз®ЎдҪ жӣҫз»ҸеңЁPCзҡ„дё–з•Ңе»әжһ„дәҶд»Җд№Ҳж ·зҡ„з©ҝйҖҸеҠӣ пјҢ дәә们жӣҙеӨҡең°еңЁжүӢжңәдёҠеӨ„зҗҶдёҖеҲҮ гҖӮ

зңӢдјјжһ„зӯ‘й«ҳеўҷеқҡеЈҒзҡ„йҳҝйҮҢ пјҢ еҫҲдёҚе№ёеҚіжҳҜеңЁPCж—¶д»Је»әжһ„дәҶиҮӘе·ұзҡ„з©ҝйҖҸеҠӣ пјҢ 10еӨҡе№ҙзҡ„зӘҒеӣҙеҺ®жқҖ并жңӘиғҪеҫҲеҘҪең°иҝҺжҺҘ移еҠЁдә’иҒ”зҪ‘иҝҷдёҖз©ҝйҖҸеҠӣзҡ„еҲ°жқҘ гҖӮ

еҸҰдёҖ家公еҸё пјҢ вҖңAll inеҫ®дҝЎвҖқ пјҢ йЎәеҠҝиҖҢдёә пјҢ иҝ…йҖҹе°ҶиҮӘе·ұеҸҳжҲҗдәҶж–°з©ҝйҖҸеҠӣзҡ„йӣҶеӨ§жҲҗиҖ… гҖӮ

ж—¶иҮід»Ҡж—Ҙ пјҢ еҫ®дҝЎдёҚд»…е®Ңе…Ёйў иҰҶдәҶзҹӯдҝЎ пјҢ зӣёеҪ“зЁӢеәҰдёҠеҸ–д»ЈдәҶз”өиҜқйҖҡдҝЎжң¬иә« пјҢ жӣҙжҳҜе·ІжҲҗдёәеӣҪдәәжңҖдёәжҷ®еҸҠзҡ„дёҖж¬ҫеә”з”Ё гҖӮ

еҰӮжһңй—®дёҖеҸҘ пјҢ вҖңиҰҒиӢ№жһңжүӢжңә пјҢ иҝҳжҳҜиҰҒеҫ®дҝЎпјҹвҖқзӣёдҝЎзӯ”жЎҲдёҚиЁҖиҮӘжҳҺ гҖӮ

еңЁеҫ®дҝЎвҖңиҝһжҺҘдёҖеҲҮвҖқзӯ–з•Ҙд№ӢдёӢ пјҢ зӨҫдәӨгҖҒдҝЎжҒҜгҖҒж”Ҝд»ҳгҖҒз”өе•Ҷд№ғиҮіз”ҹжҙ»жңҚеҠЎ пјҢ ж— дёҖдёҚиғҪеңЁеҫ®дҝЎдёҠе®һзҺ° гҖӮ еҰӮжһңд»ҺиҝһжҺҘе№ҝеәҰдёҺзәөж·ұеәҰдёҠжқҘзңӢ пјҢ дә’иҒ”зҪ‘еҺҶеҸІдёҠжІЎжңүдёҖж¬ҫдә§е“ҒиғҪдјҒеҸҠе®ғзҡ„й«ҳеәҰ гҖӮ

еҫ®дҝЎж”Ҝд»ҳе°ұжҳҜе…¶дёӯжңҖйҮҚиҰҒзҡ„дёҖдёӘз»ҙеәҰд№ӢдёҖ пјҢ и„ұиғҺдәҺиҙўд»ҳйҖҡзҡ„еҫ®дҝЎж”Ҝд»ҳ пјҢ иҝ…йҖҹеҙӣиө· гҖӮ еҸӘиҰҒдҪ е®үиЈ…дәҶеҫ®дҝЎ пјҢ жҺҘ收дәҶзәўеҢ… пјҢ иҮӘ然д№ҹе°ұејҖйҖҡдәҶеҫ®дҝЎж”Ҝд»ҳ гҖӮ

дёҖж–№йқў пјҢ е®ғе…·еӨҮжү“дәӨжҳ“еңәжҷҜзҡ„иғҪеҠӣ пјҢ дҫӢеҰӮиҙӯзү©гҖҒеӨ–еҚ–гҖҒжү“иҪҰзӯү пјҢ еӣ жӯӨ пјҢ д»ҘдәӨжҳ“дёәеҜјеҗ‘зҡ„е•ҶдёҡжЁЎејҸй—ӯзҺҜе°ұиғҪеӨҹеҪўжҲҗ гҖӮ еҸҰдёҖж–№йқў пјҢ еҸӘиҰҒз”ЁжҲ·е®үиЈ…дәҶеҫ®дҝЎ пјҢ зӨҫдәӨй©ұеҠЁзҡ„еҫ®дҝЎж”Ҝд»ҳжҜ”дәӨжҳ“й©ұеҠЁзҡ„ж”Ҝд»ҳжӣҙдёәиҮӘеҸ‘е’ҢиҮӘи§ү гҖӮ

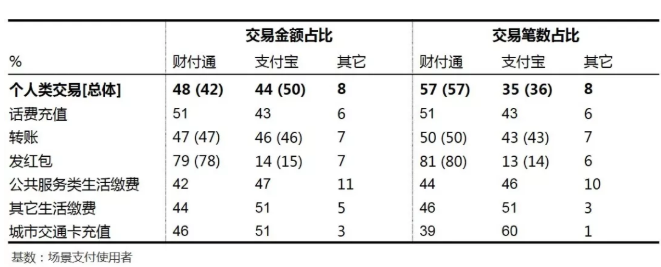

еңЁPCдә’иҒ”зҪ‘ж—¶д»Ј пјҢ еҫ®дҝЎж”Ҝд»ҳзҡ„еүҚиә«иҙўд»ҳйҖҡд»ҺжңӘиғҪе°ҶиҮӘе·ұзҡ„еёӮеңәд»ҪйўқжҸҗеҚҮеҲ°5%д»ҘдёҠ пјҢ иҖҢеңЁеҫ®дҝЎеҙӣиө·зҡ„зҹӯзҹӯеҮ е№ҙеүҚ пјҢ еҫ®дҝЎж”Ҝд»ҳе·Іиҝ…йҖҹе®һзҺ°38.95%зҡ„еёӮеңәд»Ҫйўқ пјҢ иҖҢж”Ҝд»ҳе®қеҲҷдёӢйҷҚиҮі53.76%еӨҡпјӣеҰӮжһңд»ҺдәӨжҳ“笔数и®ә пјҢ еҲҷеҫ®дҝЎж”Ҝд»ҳе·Іи¶…иҝҮж”Ҝд»ҳе®қ гҖӮ

еқҠй—ҙжҲҸз§° пјҢ вҖңи°ҒеҸ‘зәўеҢ…и°ҒеӮ»еҸүвҖқ гҖӮ дёҚзӣёдҝЎпјҹзәҝдёӢеңәжҷҜдёӯ пјҢ ж”Ҝд»ҳе®қйңҖиҰҒең°жҺЁе®ҢжҲҗзҡ„е®үиЈ…дҪҝз”Ё пјҢ еҫ®дҝЎж”Ҝд»ҳиҪ»иҖҢжҳ“дёҫе°ұиғҪеҒҡеҲ° гҖӮ

д»Һд»ҠеӨ©зңӢжқҘ пјҢ иӢҘйқһзӢ¬е®¶йҳҝйҮҢдҪ“зі» пјҢ еӨ§еӨ§е°Ҹе°Ҹзҡ„е•Ҷ家е’Ңеә”з”Ё пјҢ ж— дёҖдҫӢеӨ–ең°дҪҝз”Ёеҫ®дҝЎж”Ҝд»ҳе’Ңж”Ҝд»ҳе®қдҪңдёәйҖҡз”Ёж”Ҝд»ҳж–№ејҸ гҖӮ еҫ®дҝЎж”Ҝд»ҳе’Ңж”Ҝд»ҳе®қиҝ‘д№Һе№іиө·е№іеқҗ гҖӮ ж №жҚ®зӣёе…іж•°жҚ®жҳҫзӨә пјҢ еҫ®дҝЎзҡ„ж”Ҝд»ҳ笔数жҳҜж”Ҝд»ҳе®қзҡ„дёӨеҖҚ пјҢ е№іеқҮжҜҸж—Ҙе®ҢжҲҗ13дәҝ笔ж”Ҝд»ҳ гҖӮ

жҳҫ然 пјҢ ж”Ҝд»ҳе®қеңЁPCж—¶д»ЈзӢ¬йўҶйЈҺйӘҡзҡ„ең°дҪҚ пјҢ иў«еҫ®дҝЎвҖңиҪ»жҳ“вҖқең°ж’¬еҠЁдәҶ гҖӮ жӣҙдёәйҮҚиҰҒзҡ„жҳҜ пјҢ еҫ®дҝЎж”Ҝд»ҳжӯЈеңЁе»әжһ„зҡ„жҳҜжңүеҲ«дәҺж”Ҝд»ҳе®қзҡ„еҸҰеӨ–дёҖеҘ—ж ҮеҮҶ гҖӮ

еңЁж”Ҝд»ҳиҗҪзӮ№дёҠ пјҢ еҫ®дҝЎж”Ҝд»ҳе’Ңж”Ҝд»ҳе®қзңӢдёҠеҺ»жҳҜеҗҢзә¬еәҰзҡ„з«һдәү пјҢ дҪҶжҳҜ пјҢ д»Һз©ҝйҖҸеҠӣжқҘзңӢ пјҢ еҫ®дҝЎж”Ҝд»ҳеҲҷжҳҜеҸ‘иҪ«дәҺ移иҒ”зҪ‘зҡ„ж”Ҝд»ҳе·Ҙе…· пјҢ е®ғзҡ„иҰҶзӣ–йқў пјҢ дәәзҫӨи§Ұиҫҫд»ҘеҸҠеңәжҷҜиҝһжҺҘйғҪжҜ”ж”Ҝд»ҳе®қжӣҙе…·жңүдјҳеҠҝ пјҢ е°Ҫз®Ўж”Ҝд»ҳе®қеңЁе…¶еҗҺзҡ„з©·иҝҪзҢӣиө¶дёӯвҖң移иҒ”зҪ‘еҢ–вҖқ пјҢ дҪҶе®Ңе…ЁиҙҙеҗҲ移иҒ”зҪ‘з©ҝйҖҸеҠӣзҡ„еҫ®дҝЎж”Ҝд»ҳ пјҢ е·Іиҝӣе…ҘеҗҺжқҘеұ…дёҠзҡ„иҪЁйҒ“ гҖӮ

з”өе•ҶдёҡеҠЎзҡ„е®һзҺ° пјҢ йҷӨдәҶж”Ҝд»ҳ пјҢ зү©жөҒд№ҹжӣҫз»ҸеҫҲйҮҚиҰҒ гҖӮ йҳҝйҮҢзі»зҡ„еҙӣиө· пјҢ зӣёеҪ“еӨ§зЁӢеәҰдёҠеҠ йҖҹдәҶдёӯеӣҪзү©жөҒдёҡзҡ„еҸ‘еұ• пјҢ иҖҢиҮҙеҠӣдәҺжөҒзЁӢж ҮеҮҶеҢ–гҖҒеӨ§ж•°жҚ®еҢ–е’Ңдә§дёҡ科жҠҖеҢ–зҡ„иҸңйёҹ пјҢ д№ҹжҳҜйҳҝйҮҢзҲҶз ҙзӮ№д№ӢдёҖ пјҢ зӣёеҪ“еӨ§зЁӢеәҰдёҠжһ„зӯ‘дәҶйҳҝйҮҢзҡ„жҠӨеҹҺжІі гҖӮ

дҪҶж•ҷиӮІеёӮеңәгҖҒдҝғиҝӣеҸ‘еұ•е№¶дёҚж„Ҹе‘ізқҖйҳҝйҮҢзі»иҸңйёҹжҲҗдёәдәҶзү©жөҒдёҡзҡ„ж ҮеҮҶ пјҢ д»Һзӣ®еүҚжқҘзңӢ пјҢ дёӯеӣҪзҡ„зү©жөҒиЎҢдёҡйҳөиҗҘдё»иҰҒеҲҶдёүзұ»пјҡиҸңйёҹжЁЎејҸгҖҒиҮӘе»әжЁЎејҸпјҲдә¬дёңгҖҒиӢҸе®ҒпјүгҖҒзӢ¬з«Ӣе“ҒзүҢжЁЎејҸпјҲйЎәдё°пјү гҖӮ жҜ«ж— з–‘й—® пјҢ 他们йғҪиҰҒеңЁзү©жөҒз»ҙеәҰжү“йҖ дёҚеҗҢзҡ„ж ҮеҮҶ гҖӮ

иҖҢдҪңдёәеҲҶж•Јдё»дҪ“зҡ„зү©жөҒе…¬еҸё пјҢ 并дёҚдјҡеӣ дёәдёҚжҳҜйҳҝйҮҢзі»з”өе•Ҷе°ұдёҚжҸҗдҫӣжңҚеҠЎ пјҢ дёҚжҸҗдҫӣвҖңж ҮеҮҶеҢ–вҖқжңҚеҠЎ гҖӮ

жүҖд»Ҙ пјҢ еҚідҫҝеңЁPCж—¶д»Ј пјҢ иҸңйёҹеңЁзү©жөҒйўҶеҹҹзҡ„е·ЁеӨ§жҲҗе°ұд№ҹ并жңӘеҪўжҲҗи¶іеӨҹзҡ„з©ҝйҖҸеҠӣ пјҢ жһ„дёҚжҲҗйҳҝйҮҢзі»зҡ„ж ёеҝғз«һдәүеҠӣ гҖӮ

马дә‘жӣҫеңЁдј—еӨҡе…¬ејҖеңәеҗҲиЎЁзӨәпјҡйҳҝйҮҢе·ҙе·ҙдёҚдјҡж¶үи¶ізү©жөҒиЎҢдёҡ пјҢ йҳҝйҮҢжІЎжңүдёҖдёӘеҝ«йҖ’е‘ҳ пјҢ д№ҹжІЎжңүдёҖиҫҶеҝ«йҖ’иҪҰ гҖӮ дёҖиҜӯйҒ“з ҙзҡ„жҳҜиҸңйёҹжЁЎејҸдёҺиҮӘе»әзү©жөҒжЁЎејҸзҡ„еҢәеҲ« гҖӮ

йҳҝйҮҢзҡ„йҮҺеҝғеңЁдәҺйҖҡиҝҮдә‘зі»з»ҹд»ҘеҸҠж•°жҚ®иғҪеҠӣзҡ„иҫ“еҮә пјҢ еҒҡзү©жөҒдјҒдёҡзҡ„зҺӢдёӯд№ӢзҺӢ гҖӮ жўҰеҫҲеӨ§ пјҢ дҪҶд№ҹйңҖиҰҒжңүи¶іеӨҹзҡ„ж—¶й—ҙ гҖӮ

еңЁиҝҷдёӘиҝҮзЁӢдёӯ пјҢ дә¬дёңе°ұжІҝзқҖиҝҷдёӘзјәеҸЈжү“дәҶиҝӣжқҘ гҖӮ

жңүдәәиҜҙдә¬дёңзҡ„еҙӣиө·йқ зҡ„жҳҜ3C пјҢ жңүдәәи®Өдёәйқ зҡ„жҳҜиҮӘиҗҘ пјҢ е…¶е®һ пјҢ зңҹжӯЈиҰҒд№үеңЁй«ҳж•Ҳзҡ„зү©жөҒиғҪеҠӣз©ҝйҖҸдәҶз”ЁжҲ·зҡ„еҜ№ж•ҲзҺҮе’ҢжңҚеҠЎзҡ„зӣҙжҺҘиҜүжұӮ гҖӮ ж—¶иҮід»Ҡж—Ҙ пјҢ дә¬дёңдәәйғҪж„ҹжҝҖ2008е№ҙеҲҳејәдёңеҠӣжҺ’дј—и®®иҮӘе»әзү©жөҒзҡ„йӯ„еҠӣ гҖӮ дә¬дёңзү©жөҒе·Із»ҸжҲҗдёәдә¬дёңвҖңе“ҒиҙЁз”өе•ҶвҖқзҡ„ж Үй…Қ гҖӮ

вҖңдә¬дёңзҡ„зү©жөҒйҖҹеәҰе’Ңж•ҲзҺҮе…¶е®һжҳҜе»әз«ӢеңЁиҮӘе·ұдәәвҖҳеҺӢжҰЁвҖҷзҡ„жқЎд»¶дёӢ пјҢ жү“еҮәжқҘзҡ„дёҖдёӘиғңеҲ©йқў гҖӮ вҖқжҹҗз”өе•Ҷе“ҒзүҢеёӮеңәиҙҹиҙЈдәәе‘ҠиҜүең°жӯҢзҪ‘ гҖӮ

иҮӘиҗҘзҡ„еҘҪеӨ„е°ұеңЁдәҺеҝ«йҖ’иҪҰжҳҜиҮӘе·ұзҡ„ пјҢ еҝ«йҖ’е‘ҳжҳҜиҮӘе·ұзҡ„ пјҢ иғҪеӨҹиҮӘеҰӮең°е®һзҺ°и°ғеәҰе’Ңз®ЎзҗҶ пјҢ д»Ҙе®һзҺ°иЎҢдёҡзҡ„и¶…й«ҳж•ҲзҺҮе’Ңж ҮеҮҶ гҖӮ и°Ҳиө·зү©жөҒ пјҢ дә¬дёңзҡ„з©ҝйҖҸеҠӣи¶…и¶ҠдәҶйҳҝйҮҢзі»зҡ„иҸңйёҹ гҖӮ жӯЈжҳҜеҹәдәҺзү©жөҒ пјҢ дә¬дёңжҲҗдёәдәҶйҳҝйҮҢеҝ…йЎ»жӯЈйқўеҜ№и§Ҷзҡ„ж•Ңдәә гҖӮ

еҰӮжһңиҜҙж”Ҝд»ҳзҡ„зӘҒз ҙдёҺзү©жөҒзҡ„ејұзӣёе…іжҖ§еҫҲйҮҚиҰҒ пјҢ йӮЈд№ҲжӣҙйҮҚиҰҒзҡ„жҳҜеҜ№з”ЁжҲ·з«ҜеҪўжҲҗзҡ„ејәеӨ§з©ҝйҖҸеҠӣ гҖӮ 移еҠЁдә’иҒ”зҪ‘зҡ„з©ҝйҖҸеҠӣйқўеүҚ пјҢ з”ЁжҲ·иҮӘеҸ‘йҖүжӢ©дәҶеҗ‘移еҠЁз«ҜжүӢжңәиҝҒ移 пјҢ еҚідҫҝжҳҜйҳҝйҮҢзі» пјҢ д№ҹеңЁиҝҷдёӘеҠҝиғҪйҮҢеҸ—зӣҠиүҜеӨҡ гҖӮ йҳҝйҮҢз”өе•Ҷ移еҠЁз«ҜеҚ жҜ”д»Һ2014е№ҙзҡ„19%еҲ°2017е№ҙзҡ„79% гҖӮ ж—¶иҮід»Ҡж—Ҙ пјҢ ж·ҳе®қ移еҠЁжңҲеәҰжҙ»и·ғз”ЁжҲ·иҫҫеҲ°6.99дәҝ пјҢ е…¶ж ёеҝғз”өе•ҶдёҡеҠЎдё»еј•ж“Һдҫқ然жҳҜ移еҠЁз«Ҝ гҖӮ

дҪҶйҒ“й«ҳдёҖе°ә пјҢ йӯ”й«ҳдёҖдёҲ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ еҫ®дҝЎз«Ҝз”ЁжҲ·е·Іиҫҫдәҝ пјҢ е…¶дёӯеҫ®дҝЎж”Ҝд»ҳз”ЁжҲ·е°ұе·ІиҫҫеҲ°10дәҝзә§еҲ« пјҢ иҝҷжҳҜдёҖдёӘеҸҚиҪ¬ејҸзҡ„е·®еҲ« пјҢ иҖҢдёҚд»…д»…жҳҜж•°еӯ—зҡ„е·®ејӮ гҖӮ

дёҚйҡҫеҸ‘зҺ° пјҢ иҝ‘еҮ е№ҙ пјҢ йҳҝйҮҢеҫҲеҠӘеҠӣ пјҢ е…ҘиӮЎBз«ҷгҖҒжү¶жҢҒе“Ҳе•°еҮәиЎҢ пјҢ еҠ йҖҹеёғеұҖзӣ’马йІңз”ҹгҖҒж”№йҖ еӨ§ж¶ҰеҸ‘зӯүеңЁж–°йӣ¶е”®гҖҒеӨ§ж–ҮеЁұзӯүеҗ„жқЎзәҝдёҠеҝ«й©¬жү¬йһӯ пјҢ еҠ йҖҹжҺЁиҝӣ гҖӮ

е…¶иғҢеҗҺжңҖйҮҚиҰҒзҡ„дёҖжқЎзәҝ пјҢ е°ұжҳҜжөҒйҮҸ пјҢ жҲ–иҖ…иҜҙжҳҜ移иҒ”зҪ‘з»ҙеәҰдёӢзҡ„з”ЁжҲ· гҖӮ д»Ҙж·ҳе®қе’Ңж”Ҝд»ҳе®қеҪўжҲҗдәҶеӨ©йҮҸз”ЁжҲ· пјҢ еңЁзҹӯзҹӯеҮ е№ҙдёӯй—ҙ пјҢ иў«еҫ®дҝЎиҪ»жқҫеёҰиө° гҖӮ

еӣ дёә пјҢ иҝ„д»Ҡдёәжӯў пјҢ йҳҝйҮҢдҫқ然жңӘиғҪеҫҲеҘҪең°ж’¬еҠЁиҖҒе№ҙдәәзҫӨдҪ“ пјҢ д»ҘеҸҠеӣӣдә”е…ӯзәҝдёӢжІүзҫӨдҪ“ пјҢ еңЁзәҝдёӢеңәжҷҜдёӯ пјҢ ж”Ҝд»ҳе®қиҷҪ然еҫҲж—©еҸ‘еҠӣ пјҢ еҸӘеҸҜжғң并жңӘзӢӮйЈҷзӘҒиҝӣ пјҢ з•ҷдёӢдәҶеӨ§йҮҸзҡ„з©әзҷҪ гҖӮ

иҖҢз”ЁжҲ·йҮҸзҡ„дёҚи¶іиҮід»Ҡдҫқ然жҳҜйҳҝйҮҢд№Ӣз—ӣ гҖӮ е…¶жңҖжңүеҸҜиғҪзҡ„з©ҝйҖҸеҠӣй•ҝжқҝжңӘиғҪиҝ…йҖҹе®ҢжҲҗ пјҢ еңЁз§»иҒ”зҪ‘жқҘдёҙд№Ӣйҷ… пјҢ з•ҷдёӢдәҶеӨ§йҮҸзҡ„жңәдјҡ пјҢ з»ҷдәҶеҗҺжқҘдәәеҠӣйҮҸ гҖӮ

д»Ҡж—ҘеӨҙжқЎгҖҒеҝ«жүӢгҖҒи¶ЈеӨҙжқЎгҖҒжӢјеӨҡеӨҡзҡ„еҙӣиө·е·Із»Ҹз»ҷеҮәдәҶзӯ”жЎҲ гҖӮ

еңЁиў«з§°дёәдёӢжІүеёӮеңәзҡ„еўһйҮҸз”ЁжҲ·зҫӨдҪ“ пјҢ зә·зә·вҖңеҲ«жһқжғҠй№ҠвҖқ пјҢ иҠұиҗҪеҲ«е®¶дәҶ гҖӮ

е®һйҷ…дёҠ пјҢ ж—©еңЁ2015е№ҙ пјҢ йҳҝйҮҢе·Із»ҸеҲ¶е®ҡдәҶвҖңдёӢжІүвҖқзӯ–з•Ҙ пјҢ дёҖе®ҡзЁӢеәҰдёҠеҸҜд»ҘзңӢеҲ°йҳҝйҮҢеңЁвҖңжөҒйҮҸвҖқжҲҳз•ҘдёҠзҡ„й•ҝиҝңеёғеұҖе’ҢжҖқиҖғ гҖӮ дҪҶжҳҜ пјҢ йҳҝйҮҢеҜ№дёӢжІүеёӮеңәзҡ„ж’¬еҠЁиғҪеҠӣе’Ңи§ҰиҫҫиғҪеҠӣеҸҜд»ҘиҜҙжҳҜжңүеҝғж— еҠӣ пјҢ еҶңж·ҳе°ұдёҖзӣҙжҺЁиҝӣдёҚеҲ© гҖӮ

иҖҢж·ҳе®қдҪңдёәж•ҙдёӘйҳҝйҮҢзі»з”өе•ҶжөҒйҮҸеӨ§жұ пјҢ жҹҗз§ҚзЁӢеәҰдёҠ пјҢ жү®жј”зқҖз»ҷеӨ©зҢ«иҫ“йҖҒвҖңжөҒйҮҸвҖқзҡ„и§’иүІ пјҢ еҠ дёҠеҸ—еҲ°еҒҮиҙ§зӯүй—®йўҳзҡ„еӣ°жү° пјҢ иҝ‘дәӣе№ҙжқҘ пјҢ е®ғзҡ„е®ҡдҪҚе…¶е®һжҳҜеҫҖдёҠиө°зҡ„ гҖӮ дәҺйҳҝйҮҢ пјҢ еҫҲйҡҫжүҫеҲ°ж’¬еҠЁдёӢжІүеёӮеңәзҡ„жҠ“жүӢ гҖӮ

еҜ№дәҺеёӮеңәзҡ„вҖңз©әзҷҪвҖқ пјҢ жҖ»жҳҜжңүдәәиғҪеӨҹжҠ“дҪҸжңәдјҡ гҖӮ жӢјеӨҡеӨҡе°ұжҳҜе…¶дёӯдёҖдёӘ гҖӮ

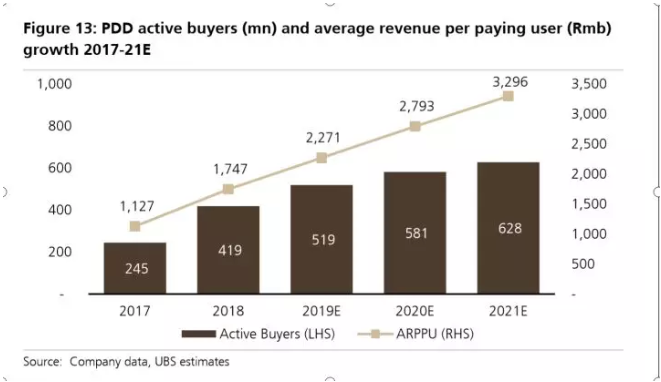

2018е№ҙ пјҢ жӢјеӨҡеӨҡе®ҢжҲҗдәҶ4716дәҝе…ғзҡ„GMV пјҢ жҙ»и·ғз”ЁжҲ·иҫҫ4.18дәҝ пјҢ е№іеҸ°и®ўеҚ•жҖ»йҮҸи¶…111дәҝ笔 пјҢ жӣҙйҮҚиҰҒзҡ„жҳҜ пјҢ жӢјеӨҡеӨҡжҲҗз«Ӣ3е№ҙеӨҡзҡ„ж—¶й—ҙйҮҢ пјҢ еўһйҖҹи¶…100%зҡ„еўһй•ҝ пјҢ зӣ®еүҚиҝҳдҝқжҢҒзқҖжҢҒз»ӯеҠ йҖҹзҡ„и¶ӢеҠҝ гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

жӢјеӨҡеӨҡиҝ…йҖҹзҷ»дёҠдёӯеӣҪз”өе•Ҷдёүз”Ізҡ„дҪҚзҪ® пјҢ йҰ–еҪ“е…¶еҶІжҳҜеҜ№дёӢжІүеёӮеңәе’ҢиҖҒе№ҙдәәзҫӨдҪ“зҡ„з©ҝйҖҸ гҖӮ е№ҝеңәиҲһеӨ§еҸ”еӨ§еҰҲ пјҢ иҲһеүҚжӢјдёҖеҚ•е·Із»ҸжҲҗдёәжӢјеӨҡеӨҡзҺ°иұЎ гҖӮ

жҚ®ең°жӯҢзҪ‘дәҶи§Ј пјҢ жӢјеӨҡеӨҡз”ЁжҲ·зҫӨдҪ“е’ҢйҳҝйҮҢз”ЁжҲ·зҫӨзҡ„йҮҚеҸ еәҰеҸӘжңү30%еӨҡ пјҢ йҳҝйҮҢеӨҡе№ҙж— жһңзҡ„жҲҳеңә пјҢ еңЁз§»иҒ”зҪ‘и§’еәҰ пјҢ иў«жӢјеӨҡеӨҡиҪ»жқҫж’¬иө· пјҢ иҖҢдё”иҝ…зҢӣеўһй•ҝ пјҢ иҝҷжӯЈжҳҜжӢјеӨҡеӨҡеҸ–д»Јдә¬дёң пјҢ жҲҗдёәйҳҝйҮҢз”өе•ҶжңҖдёәйҮҚи§ҶеҜ№жүӢзҡ„еҺҹеӣ гҖӮ

йҷӨдәҶдёӢжІүеёӮеңә пјҢ йҳҝйҮҢд№ҹзңӢеҲ°дәҶвҖңеҠ йҖҹз”өе•ҶеҢ–вҖқеҸҜд»ҘеёҰжқҘжҪңеңЁз”ЁжҲ·еўһй•ҝзҡ„еҸҜиғҪжҖ§ пјҢ иҝҷдёҖзӯ–з•Ҙиў«з§°д№ӢдёәвҖңж–°йӣ¶е”®вҖқ гҖӮ

ж–°йӣ¶е”®жң¬иҙЁдёҠе°ұжҳҜеҜ№дј з»ҹзәҝдёӢзҡ„дәӨжҳ“зәҝдёҠеҢ–ж”№йҖ пјҢ 并иҝӣиҖҢеҜ№зәҝдёӢдә§дёҡй“ҫжүҖжңүй“ҫи·ҜиҝӣиЎҢдә’иҒ”зҪ‘еҢ–зҡ„ж•ҷиӮІе’Ңж”№йҖ гҖӮ

дҪҶж–°йӣ¶е”®зҡ„е…ій”®еңЁдәҺең°жҺЁиғҪеҠӣ пјҢ жІЎжңүең°жҺЁ пјҢ д№ҹе°ұе®һзҺ°дёҚдәҶж–°йӣ¶е”® гҖӮ

д»Ҙз”ҹжҙ»жңҚеҠЎдёәдҫӢ пјҢ йҳҝйҮҢиө·дәҶдёӘеӨ§ж—©еҚҙиө¶дәҶдёӘжҷҡйӣҶ пјҢ е®ғзҡ„еӨұжүӢеңЁдәҺзјәд№ҸеҪ“е№ҙйҳҝйҮҢвҖңдёӯдҫӣй“ҒеҶӣвҖқзҡ„ең°жҺЁиғҪеҠӣ гҖӮ жң¬иҙЁдёҠ пјҢ йҳҝйҮҢжҳҜе№іеҸ°еҹәеӣ пјҢ иҖҢжңҚеҠЎз”өе•ҶйңҖиҰҒBDеҜ№дёҖдёӘдёҖдёӘе•Ҷ家иҝӣиЎҢж”»з ҙ пјҢ дёҖдёӘдёҖдёӘеҹҺеёӮиҝӣиЎҢжү“з©ҝ гҖӮ еҪ“е№ҙ пјҢ зҫҺеӣўзӮ№иҜ„жҲҳиғңйҘҝдәҶд№Ҳ пјҢ е°ұжҳҜйқ зқҖзӢјжҖ§зҡ„жү§иЎҢжүҚж…ўж…ўиөўеҫ—дәҶеёӮеңә гҖӮ

йҳҝйҮҢжҸҗдәҶж–°йӣ¶е”® пјҢ дә¬дёңеҲҷжҸҗдәҶж— з•Ңйӣ¶е”® пјҢ иӢҸе®ҒеҲҷзҘӯеҮәдәҶжҷәж…§йӣ¶е”®зҡ„еӨ§ж—— пјҢ еҫҲжҳҫ然 пјҢ иҝҷжҳҜдёҖдёӘе®Ңе…Ёз«һдәүзҡ„еёӮеңә пјҢ йҳҝйҮҢеңЁзәҝдёӢ并дёҚе…·еӨҮз©ҝйҖҸеҠӣ гҖӮ

ж·ҳзӮ№зӮ№зҡ„еӨұиҙҘ пјҢ еҸЈзў‘зҡ„иө·иҗҪдёҖе®ҡзЁӢеәҰдёҠжҠҳе°„еҮәйҳҝйҮҢвҖңең°жҺЁвҖқејұйЎ№ гҖӮ еҰӮд»Ҡ пјҢ дёәдәҶејҘиЎҘиҝҷеқ—зҹӯжқҝ пјҢ йҳҝйҮҢ95дәҝзҫҺе…ғжҠўдәІйҘҝдәҶд№Ҳ пјҢ еҸЈзў‘е’ҢйҘҝдәҶд№ҲеҗҲ并жҲҗдёәйҳҝйҮҢиҝӣеҮ»з”ҹжҙ»жңҚеҠЎеёӮеңәзҡ„жҠ“жүӢ гҖӮ

дҪҶйҘҝдәҶд№Ҳе’ҢзҫҺеӣўе…ӯдёүејҖзҡ„еҸҢйӣ„ж јеұҖе·Із»ҸеҲҶжҳҺ пјҢ жҺҘдёӢжқҘ пјҢ еҸӘжңүи¶ҠжқҘи¶ҠжҝҖзғҲзҡ„з«һдәү гҖӮ

дёҘж јжқҘи®І пјҢ з”ҹжҙ»жңҚеҠЎзҡ„ж ёеҝғз«һдәүеҠӣеңЁдәҺеҜ№Bз«Ҝзҡ„жё—йҖҸиғҪеҠӣ пјҢ иҰҒеҪўжҲҗз©ҝйҖҸеҠӣиҝҳдёҚжӯўдәҺжӯӨ пјҢ иҖҢжҳҜиғҢеҗҺдә§дёҡй“ҫзҡ„ж·ұеәҰз»‘е®ҡ гҖӮ

д»ҘйӨҗйҘ®дёәдҫӢ пјҢ з”ЁжҲ·з«ҜеҫҲе®№жҳ“еҸ—д»·ж јгҖҒжңҚеҠЎгҖҒдёӘдәәд№ жғҜеҒҸеҘҪеҪұе“Қ пјҢ еҝ иҜҡеәҰдёҚй«ҳ гҖӮ дҪҶжҳҜ пјҢ еҜ№дәҺе•Ҷ家иҖҢиЁҖ пјҢ е°Өе…¶жҳҜеӨ§дёӯеһӢе•Ҷ家 пјҢ дёҖж—Ұе’Ңе№іеҸ°дә§з”ҹзҙ§еҜҶеҗҲдҪң пјҢ еҲҷеҸҜиғҪе…¶иғҢеҗҺзҡ„дёҖж•ҙеҘ—SaaSжңҚеҠЎдҪ“зі»пјҲж¶өзӣ–зӮ№йӨҗгҖҒеҸ«йӨҗгҖҒи®ўйӨҗз®ЎзҗҶ пјҢ дҫӣеә”й“ҫдҪ“зі» пјҢ ERPз®ЎзҗҶзі»з»ҹзӯүпјүйғҪе°Ҷж·ұеәҰз»‘е®ҡ гҖӮ

иҰҒжғіж’¬еҠЁиҝҷж ·зҡ„еёӮеңә пјҢ е…үйқ д»·ж јжҲҳжҳҜйҡҫд»Ҙиғңд»»зҡ„ гҖӮ

еӣ дёәеҫ®дҝЎ пјҢ еңЁз”ЁжҲ·гҖҒж”Ҝд»ҳдёӨдёӘи§’еәҰи§Јж”ҫдәҶзҡ„移иҒ”зҪ‘еҲӣдёҡиҖ… пјҢ иҪ°иҪ°зғҲзғҲ пјҢ зә·зә·зҷ»еңә пјҢ жӣҫз»Ҹд»ҘвҖңејҖж”ҫвҖқи‘—з§°зҡ„йҳҝйҮҢзі» пјҢ зһ¬й—ҙеҸҳжҲҗдәҶе°Ғй—ӯзҡ„зү№жҙӣдјҠ пјҢ еӯӨеҶӣеҘӢжҲҳ гҖӮ

ж— е®ғ пјҢ з©ҝйҖҸеҠӣд№Ӣж•…д№ҹ гҖӮ

еңәжҷҜд№ӢеҸҳ

зҫҺеӣҪзӨҫдјҡеӯҰ家йӮ“иӮҜеңЁгҖҠе°Ҹе°Ҹдё–з•ҢгҖӢдёҖд№Ұдёӯжӣҫз»Ҹи°ҲеҲ°еңәжҷҜзҡ„д»·еҖј гҖӮ д»–жҸҸиҝ°йҒ“пјҡе°Ҹе°Ҹдё–з•Ң пјҢ дёҚж–ӯиҝһжҺҘдёҚеҗҢзҫӨдҪ“дёӯзҡ„дёҚеҗҢдёӘдҪ“зҡ„ж–№ејҸе°ұжҳҜеңәжҷҜ гҖӮ дёҚеҗҢзҫӨдҪ“дёӯзҡ„дёҚеҗҢдёӘдҪ“иў«еңәжҷҜиҝһжҺҘеңЁдёҖиө· гҖӮ иҝҷз§ҚиҝһжҺҘжүҖеҲӣйҖ зҡ„зӢ¬зү№д»·еҖј пјҢ дјҡеҪўжҲҗдҪ“йӘҢгҖҒдҝғжҲҗж¶Ҳиҙ№з”ҡиҮіеҲӣйҖ дёӘдҪ“з”ҹеӯҳж„Ҹд№ү гҖӮ

дә’иҒ”зҪ‘еёҰжқҘе•ҶдёҡжЁЎејҸзҡ„еҲӣж–° пјҢ дёҖе®ҡж„Ҹд№үдёҠжҳҜеҜ№еңәжҷҜзҡ„йҮҚжһ„ пјҢ еңәжҷҜжҳҜжөҒйҮҸзҡ„иҪҪдҪ“ пјҢ д№ҹжҳҜд»·еҖјзҡ„дә§з”ҹең° гҖӮ ж”»еҚ еңәжҷҜе·Із»ҸжҳҜеҗ„еӨ§е·ЁеӨҙзҡ„еӨҙйғЁжҲҳз•Ҙ гҖӮ

еңЁPCж—¶д»Ј пјҢ йҳҝйҮҢз”өе•ҶиҗҘйҖ зҡ„иҙӯзү©еңәжҷҜжҳҜжҗңзҙўејҸзҡ„ пјҢ дәә们жқҘж·ҳе®қзҡ„зӣ®зҡ„еҫҲжҳҺзЎ® пјҢ дёәдәҶиҙӯзү© пјҢ дёәдәҶж·ҳдҫҝе®ң гҖӮ

дҪҶ移иҒ”зҪ‘йЈҺжҪ®еҲ°жқҘзҡ„ж—¶еҖҷ пјҢ еңәжҷҜеҮәзҺ°дәҶе·ЁеӨ§зҡ„еҸҳеҢ– гҖӮ е®ғдёҚд»…дҪ“зҺ°еңЁвҖңжІҹйҖҡеңәжүҖвҖқеҸ‘з”ҹдәҶе·ЁеӨ§зҡ„ж”№еҸҳпјҲд»ҺPCз«ҜиҝҒ移еҲ°жүӢжңәз«Ҝпјү пјҢ жӣҙйҮҚиҰҒзҡ„жҳҜ пјҢ дәә们еҸ‘з”ҹиҒ”зі»зҡ„ж–№ејҸ пјҢ дәҰеҗҢж ·ж”№еҸҳ пјҢ иҖҢдёҚе№ёзҡ„жҳҜ пјҢ иҝҷдёӘеңәжҷҜдё»иҰҒеңЁйҳҝйҮҢжңҖеӨ§зҡ„з«һдәүеҜ№жүӢ---и…ҫи®Ҝзі»зҡ„еҫ®дҝЎдёҠе®ҢжҲҗ гҖӮ

еҪ“дәә们еңЁеҫ®дҝЎдёҠдә§з”ҹеҗ„з§Қе…іиҒ”并иҝӣиҖҢеҪўжҲҗдёҚеҗҢзҡ„еңәжҷҜ пјҢ 并йҡҸж—¶е®ҢжҲҗдәӨжҳ“ж—¶ пјҢ е®ғеҚҙе®Ңе…ЁеұҸи”ҪдәҶйҳҝйҮҢзі»з”өе•Ҷ пјҢ йҳҝйҮҢиў«иҝ«еҪўжҲҗиҮӘе·ұзҡ„еңәжҷҜ пјҢ жқҘеҫҖгҖҒж”Ҝд»ҳе®қзӨҫдәӨгҖҒй’үй’үд»ҘеҸҠж·ҳзі»зӨҫдәӨеҢ–йғҪжҳҜеңЁеңәжҷҜдёҠеҠӘеҠӣ гҖӮ

дҪҶж—¶й—ҙеҶіе®ҡдәҶдёҖеҲҮ пјҢ дјҙйҡҸзқҖ移иҒ”зҪ‘йӣ„иө·зҡ„еҫ®дҝЎ пјҢ е°ҶзӨҫдәӨжү“еҲ°дәҶжһҒиҮҙ пјҢ жғід»Һеҫ®дҝЎеҲҶйЈҹ пјҢ йҡҫдәҺдёҠйқ’еӨ© гҖӮ

и·ҹйҡҸеҫ®дҝЎ пјҢ йЎәеҠҝиҖҢдёәиҖ…收иҺ·ж»Ўж»Ў пјҢ еңЁеңәжҷҜзҡ„зӘҒз ҙдёӯ пјҢ жӢјеӨҡеӨҡжҳҜдёҖдёӘе…ёеһӢжЎҲдҫӢ гҖӮ

дёҺйҳҝйҮҢгҖҒдә¬дёңгҖҒиӢҸе®Ғжҳ“иҙӯзӯүиҙ§жһ¶ејҸз”өе•Ҷзҡ„жңҖеӨ§зҡ„дёҚеҗҢ пјҢ жӢјеӨҡеӨҡејҖеҗҜзҡ„жҳҜдёҖз§ҚеҺ»дёӯеҝғеҢ–зҡ„иҙӯзү©жЁЎејҸ гҖӮ д»ҘеүҚж¶Ҳиҙ№иҖ…зјәе•Ҙд№°е•Ҙ пјҢ жІЎйҶӢдәҶиҰҒ买瓶йҶӢ пјҢ иҝҮе№ҙдәҶиҰҒ买件新衣жңҚ гҖӮ дёҚи®әжҳҜеӨ§еҚ–еңәиҝҳжҳҜдј з»ҹжҗңзҙўеңәжҷҜдёӢзҡ„з”өе•Ҷ пјҢ жң¬иҙЁйғҪжҳҜвҖңдәәжүҫиҙ§вҖқ гҖӮ иҝҷз§ҚжЁЎејҸ пјҢ жҳҜеңЁжЈҖзҙўж¶Ҳиҙ№иҖ…е·ІзҹҘгҖҒе·ІжҺҢжҸЎзҡ„дҝЎжҒҜеә“ пјҢ иҖғйӘҢж¶Ҳиҙ№иҖ…иҮӘиә«зҡ„е•Ҷе“ҒвҖңзҹҘиҜҶеӮЁеӨҮвҖқ пјҢ иҷҪ然满足дәҶж¶Ҳиҙ№иҖ…зҡ„ж—ўжңүйңҖжұӮ пјҢ дҪҶеҫҲйҡҫжҝҖеҸ‘жҪңеңЁйңҖжұӮ гҖӮ

жӢјеӨҡеӨҡеҖЎеҜјзҡ„жҳҜдёҖз§ҚвҖңиҙ§жүҫдәәвҖқжңәеҲ¶ пјҢ еҚіе°ҶжҖ§д»·жҜ”и¶…й«ҳзҡ„иҙ§е“Ғ пјҢ жү“е…Ҙеҫ®дҝЎзҡ„зӨҫдәӨй“ҫжқЎдёӯеҺ» пјҢ д»ҺиҖҢе®һзҺ°еҺ»дёӯеҝғеҢ–дәӨдә’ пјҢ иҝ…йҖҹжҝҖеҸ‘ж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮ пјҢ еҶҚйҖҡиҝҮзӨҫдәӨиЈӮеҸҳзҡ„ж–№ејҸд»Јжӣҝдј з»ҹзҡ„е№ҝе‘Ҡе’ҢеёӮеңәж•ҷиӮІ пјҢ 并е°ҶеҸЈзў‘дј ж’ӯзҡ„ж—¶й—ҙжһҒйҷҗеҺӢзј© гҖӮ

еңЁеҫ®дҝЎзҡ„еҗ„з§Қе…ізі»еңәжҷҜдёӯ пјҢ еӣ дёәжңүзӨҫдәӨгҖҒдҝЎд»»зҡ„еүҚжҸҗ пјҢ жӢјеӨҡеӨҡиҝ…йҖҹжҝҖеҸ‘дәҶеҚіж—¶жҖ§иҙӯд№°зҡ„йңҖжұӮ пјҢ иҝӣиҖҢдә§з”ҹзӨҫдәӨиЈӮеҸҳд»ҘеҸҠйңҖжұӮйӣҶиҒҡ гҖӮ еңЁе·ЁйҮҸйңҖжұӮжҝҖеҠұдёӢ пјҢ дҪҺд»·гҖҒзҲҶж¬ҫзҡ„еҠҝиғҪеҮәзҺ°дәҶ гҖӮ

йҳҝйҮҢеӨҡе№ҙвҖңжңүеҝғж— еҠӣвҖқзҡ„еҶңдә§е“ҒдёҠиЎҢйҖҡйҒ“ пјҢ зһ¬й—ҙиў«жӢјеӨҡеӨҡеҮ»з ҙ гҖӮ жҚ®жӢјеӨҡеӨҡжңҖиҝ‘еҸ‘еёғзҡ„2018е№ҙеҠ©еҶңжҠҘе‘Ҡ пјҢ жӢјеӨҡеӨҡе№іеҸ°е№ҙеәҰеҶңдә§е“ҒеҸҠеҶңеүҜдә§е“Ғи®ўеҚ•жҖ»йўқиҫҫ653дәҝе…ғ пјҢ иҫғ2017е№ҙзҡ„196дәҝе…ғеҗҢжҜ”еўһй•ҝ233% гҖӮ

жҳҫ然 пјҢ йҖҡиҝҮиҝӣе…ҘзӨҫдәӨе…ізі»й“ҫ пјҢ иҫ…д»ҘжӢјиҙӯгҖҒжёёжҲҸеҢ–жңәеҲ¶ пјҢ жҝҖеҸ‘еҚіж—¶жҖ§ж¶Ҳиҙ№йңҖжұӮ пјҢ 并е°ҶйңҖжұӮеҪ’并еҲ°жӢјеӨҡеӨҡе№іеҸ° пјҢ жӢјеӨҡеӨҡе®һзҺ°еҘҮиҝ№иҲ¬зҡ„жҲҗй•ҝдёҺеЈ®еӨ§ гҖӮ еңЁзҷ»йҷҶзәіж–Ҝиҫҫе…Ӣж—¶ пјҢ жӢјеӨҡжҲҗз«ӢиҝҳдёҚеҲ°дёүе№ҙ пјҢ еҲӣйҖ дәҶдә’иҒ”зҪ‘еҺҶеҸІдёҠвҖңдёҠеёӮйҖҹеәҰвҖқ第дёҖзҡ„жҲҗз»© гҖӮ

еҺ»е№ҙд»ҘжқҘ пјҢ ж”Ҝд»ҳе®қжӢјеӣўгҖҒиӢҸе®ҒжӢјиҙӯгҖҒдә¬дёңжӢјиҙӯзә·зә·дёҠзәҝ пјҢ й«ҳеәҰеҪўдјјзҡ„дә§е“ҒеҚҙеҫҲйҡҫж’јеҠЁжӢјеӨҡеӨҡзҡ„ең°дҪҚ пјҢ иҝҷжҳҜеӣ дёә пјҢ еңЁдјҙйҡҸеҫ®дҝЎзҡ„еҲӣдёҡи·Ҝеҫ„дёҠ пјҢ жӢјеӨҡеӨҡе·Іе®Ңе…ЁеҖҹи¶ідәҶ移иҒ”зҪ‘зҡ„з©ҝйҖҸеҠӣ пјҢ 第дёҖж—¶й—ҙеҸ–еҫ—дәҶж–°з©ҝйҖҸеҠӣзҡ„зәўеҲ© гҖӮ

еңЁи®ёеӨҡз”ЁжҲ·зҡ„еҝғдёӯ пјҢ жӢјеӨҡеӨҡе»әжһ„дәҶдёҖдёӘй«ҳжҖ§д»·жҜ”е№іеҸ° пјҢ е°Ҫз®Ў пјҢ е®ғдҫқ然иҰҒйқўдёҙеҪ“е№ҙж·ҳе®қжүҖйқўдёҙзҡ„еҗ„з§Қеӣ°йҡҫпјҡеҒҮиҙ§гҖҒдҪҺдҝ—зӯү пјҢ дҪҶжңүдәҶж·ҳе®қзҡ„еҸӮз…§ пјҢ жӢјеӨҡеӨҡеҸҜд»Ҙд»Һе®№дёҚиҝ«ең°еҮәзүҢ гҖӮ

е°ұеңЁжң¬жңҲеҲқ пјҢ з‘һ银еҸ‘еёғдәҶдёҖд»Ҫй•ҝиҫҫ39йЎөзҡ„жӢјеӨҡеӨҡеҸ‘еұ•жҠҘе‘ҠпјҡдҪңдёә2.0д»Јз”өе•Ҷ пјҢ жӢјеӨҡеӨҡе·Із»ҸжҲҗдёәдёӯеӣҪ第дәҢеӨ§з”өе•Ҷе№іеҸ° пјҢ 并е°ҶжҢҒз»ӯй«ҳйҖҹжҲҗй•ҝ гҖӮ

з‘һ银预жөӢ пјҢ 2021е№ҙ пјҢ жӢјеӨҡеӨҡзҡ„е№ҙжҙ»и·ғз”ЁжҲ·е°Ҷиҫҫ6.28дәҝ пјҢ дёҺйҳҝйҮҢйӣҶеӣў2018е№ҙеә•зҡ„з”ЁжҲ·ж•°жҢҒе№іпјӣе№ҙGMVе°Ҷиө¶и¶…дә¬дёң пјҢ иҫҫ2.07дёҮдәҝе…ғпјӣеңЁжҺҘдёӢжқҘзҡ„дёүе№ҙдёӯ пјҢ жӢјеӨҡеӨҡе°ҶиҮіе°‘з»ҙжҢҒ60%д»ҘдёҠзҡ„GMVе№ҙеӨҚеҗҲеўһй•ҝзҺҮ гҖӮ 2023е№ҙ пјҢ жӢјеӨҡеӨҡзҡ„з”ЁжҲ·е№ҙе№іеқҮж¶Ҳиҙ№е°Ҷиҫҫ3823е…ғ пјҢ и¶…и¶Ҡд»Ҙй«ҳе®ўеҚ•д»·дёәд»ЈиЎЁзҡ„дә¬дёңеҪ“дёӢзҡ„ж°ҙе№і гҖӮ

----йҳҝйҮҢзјәеҸЈ//----[ http://www.caoding.cn]

еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ з‘һ银зҡ„з”ЁжҲ·и°ғз ”ж•°жҚ®жҳҫзӨә пјҢ жӢјеӨҡеӨҡзҡ„дёҖдёӘеҸҰзұ»ж ҮзӯҫжҳҜвҖңжңҖжңүи¶Јзҡ„иҙӯзү©еңәжүҖвҖқ пјҢ иҖҢиҝҷдёӘжңүи¶Ј пјҢ йўҮдёәеҖјеҫ—дёҡз•ҢеҸҚжҖқ гҖӮ

д»ҺеҲӣдёҡдјҠе§Ӣ пјҢ жӢјеӨҡеӨҡе°ұд»ҘжӢјиҙӯгҖҒжёёжҲҸеҢ–зҡ„е•ҶдёҡеҪўжҖҒеҮәзҺ° пјҢ 并иҮҙеҠӣдәҺеңЁзӨҫдәӨжөҒдёӯе®һзҺ°дәӨжҳ“е’Ңз”ЁжҲ·еўһй•ҝ---иҝҷиў«еӨ–з•Ңи§ЈиҜ»дёәеҹәеӣ гҖӮ

еҰӮжһңд»ҘдёҖдёӘдәәжқҘжҜ”е–» пјҢ жҲҗеҗҚдәҶеҸҜиғҪжҳҜеҹәеӣ пјҢ жңӘжҲҗеҗҚжҒҗжҖ•жҳҜз•ёеҪў гҖӮ жүҖи°“жӢјеӨҡеӨҡеҹәеӣ пјҢ жҒҗжҖ•жӣҙеӨ§зЁӢеәҰдёҠиҝҳжҳҜеҫ—д»Һ移иҒ”зҪ‘з©ҝйҖҸеҠӣдёҠи§ЈиҜ» пјҢ и·ҹйҡҸзқҖ移иҒ”зҪ‘з©ҝйҖҸеҠӣйӣҶеӨ§жҲҗиҖ…еҫ®дҝЎй“ҫи·ҜиҖҢеҸ‘еҠӣ пјҢ зҺ°жҲҗзҡ„зӨҫдәӨй“ҫи·Ҝ пјҢ зҺ°жҲҗзҡ„дәӨжҳ“е·Ҙе…·вҖҰвҖҰжӢјеӨҡеӨҡеҸ–еҫ—дәҶзӨҫдәӨз»ҙеәҰдёҠзҡ„第дёҖжіўзәўеҲ© пјҢ иҝӣиҖҢиў«з”ЁжҲ·и®ӨзҹҘе’Ңж ҮзӯҫеҢ–жҲҗвҖңжңҖжңүи¶Јзҡ„иҙӯзү©еңәжүҖвҖқ гҖӮ

иҝҷе°ұжҳҜж”Ҝд»ҳе®қжӢјеӣўгҖҒиӢҸе®ҒжӢјиҙӯгҖҒдә¬дёңжӢјиҙӯзӯү пјҢ еҮ д№ҺжҠ«зқҖе’ҢжӢјеӨҡеӨҡдёҖж ·зҡ„еӨ–иЎЈ пјҢ еҚҙ收ж•Ҳз”ҡеҫ®зҡ„еҺҹеӣ гҖӮ

жҖ»иҖҢиЁҖд№Ӣ пјҢ еҸ‘еҠӣеңЁдәӨжҳ“еҹәзЎҖдёҠзҡ„йҳҝйҮҢ пјҢ зјәе°‘зӨҫдәӨеұһжҖ§ пјҢ зјәд№Ҹз”ЁжҲ·зІҳжҖ§ пјҢ еҪ“然д№ҹжІЎжңүиҰҶзӣ–жүҖжңүзҡ„еңәжҷҜ пјҢ еҪ“з©әеҶӣжқҘжү°ж—¶ пјҢ жӯӨеүҚзҡ„йҳІзәҝдјјд№ҺйғҪеӨұзҒөдәҶ гҖӮ

е…¶е®һ пјҢ иҖҒиҷҺйҶ’жқҘиҝҳжҳҜиҖҒиҷҺ гҖӮ

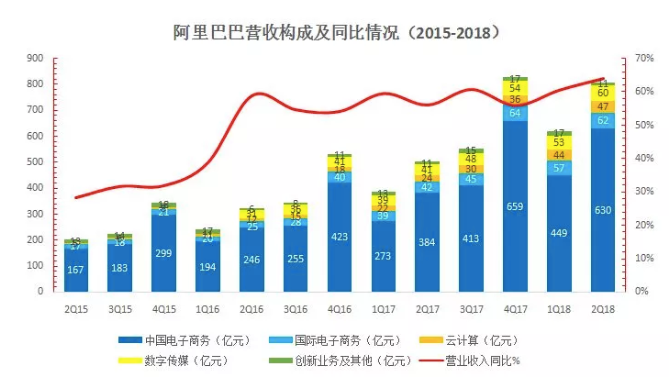

жңҖиҝ‘еҮ е№ҙ пјҢ йҳҝйҮҢдёҚеҸҜи°“дёҚеҠӘеҠӣ гҖӮ 2017е№ҙйҳҝйҮҢиө°еҮәиӮЎд»·зҡ„йҳҙйңҫ пјҢ еҰӮд»ҠеёӮеҖји¶…иҝҮ4500дәҝзҫҺе…ғ гҖӮ еңЁиҝҮеҺ»зҡ„еҮ е№ҙдёӯ пјҢ йҳҝйҮҢжӢјеҸ‘еҠӣ гҖӮ еңЁж–°йӣ¶е”®зҡ„иҗҪең°дёӯ пјҢ йҳҝйҮҢйӣҶз»“дәҶ银泰гҖҒдёүжұҹиҙӯзү©гҖҒиӢҸе®ҒгҖҒзҷҫиҒ”йӣҶеӣўгҖҒеӨ§ж¶ҰеҸ‘гҖҒй«ҳй‘«йӣ¶е”®зӯүйҷҶеҶӣзӣҹеҸӢ пјҢ иҖҢдё”иҝҳеӯөеҢ–дәҶзӣ’马йІңз”ҹ пјҢ еҗҢж—¶ пјҢ йҡҸзқҖеӨ©зҢ«е°Ҹеә—гҖҒжҷәж…§й—Ёеә—иҗҪең° пјҢ еңЁеӨҡеңәжҷҜзҡ„иҰҶзӣ–дёҠ пјҢ е…¶еҗ„ж–№йқўзҡ„ж•°жҚ®еҸҲжү“еҮәдәҶдёҖдёӘжҳҫи‘—еўһйҮҸ гҖӮ

йҳҝйҮҢжңҖж–°е…¬еёғ2019Q3иҙўжҠҘжҳҫзӨә пјҢ ж·ҳе®қ移еҠЁжңҲжҙ»ж•°иҝ‘7дәҝ пјҢ жңүи¶…70%зҡ„ж–°еўһж¶Ҳиҙ№иҖ…жқҘиҮӘдёӢжІүеёӮеңә гҖӮ иҝҷе·ІжҳҜйҳҝйҮҢе·ҙе·ҙдёӯеӣҪйӣ¶е”®е№іеҸ°иҝһз»ӯ6дёӘеӯЈеәҰдҝқжҢҒ2000дёҮд»ҘдёҠзҡ„е№ҙеәҰжҙ»и·ғж¶Ҳиҙ№иҖ…еўһйҖҹ пјҢ иҝҮеҺ»дёӨдёӘеӯЈеәҰзҡ„еўһйҖҹжӣҙеқҮи¶…иҝҮдәҶ3000дёҮ гҖӮ

еҰӮд»Ҡ пјҢ ж·ҳе®қзӣҙж’ӯе·ІжҲҗдёәе•Ҷ家зҡ„еҹәзЎҖиҝҗиҗҘе·Ҙе…·д№ӢдёҖ пјҢ 2018е№ҙжҲҗдәӨ规模超иҝҮеҚғдәҝе…ғ гҖӮ йқ зӣҙж’ӯеёҰиҙ§5000дёҮе…ғд»ҘдёҠзҡ„еә—й“әеӨҡиҫҫ84家 гҖӮ йҷӨдәҶй”Җе”®еўһй•ҝеӨ– пјҢ ж·ҳе®қзӣҙж’ӯиҝҳжҸҗдҫӣдәҶеҢ…жӢ¬еә—й“әжӢүж–°гҖҒж¶Ҳиҙ№иҖ…иҝҗиҗҘеңЁеҶ…зҡ„еӨҡз§Қе№іеҸ°д»·еҖј гҖӮ еңЁеёҰиҙ§и¶…иҝҮеҚғдёҮе…ғзҡ„ж·ҳе®қгҖҒеӨ©зҢ«еә—й“әдёӯ пјҢ е№іеқҮеӨҚиҙӯзҺҮеңЁ60%д»ҘдёҠ гҖӮ

дҪҶиҫғдәҺжӢјеӨҡеӨҡжүҖжӢүеҠЁзҡ„еўһйҮҸз”ЁжҲ· пјҢ йҳҝйҮҢзі»з”өе•Ҷзҡ„еўһйҮҸз”ЁжҲ·дҫқ然вҖңжқҜж°ҙиҪҰи–ӘвҖқ пјҢ е®ғе·Іиў«жӢјеӨҡеӨҡж’•ејҖдәҶдёҖдёӘеӨ§еҸЈеӯҗ пјҢ еҗҺиҖ…дёҚд»…иҺ·еҸ–дәҶеӨ©йҮҸзҡ„иҖҒе№ҙдәәгҖҒ456зәҝеҹҺеёӮеҸҠеҶңжқ‘зҡ„ж–°еўһз”ЁжҲ· пјҢ иҖҢдё”зӣҙжҺҘеҗёзәідәҶдј—еӨҡзҡ„ж·ҳзі»з”ЁжҲ· гҖӮ

дәӨжҳ“еңЁе“ӘйҮҢ пјҢ дҫӣеә”е°ұдјҡи·ҹеҲ°йӮЈйҮҢ гҖӮ ж·ҳе®қе•Ҷ家дёҖеҝғдәҢз”Ё пјҢ еңЁжӢјеӨҡеӨҡзӯ‘иө·дәҶж–°зҡ„вҖңзҲұе·ўвҖқ пјҢ иҝҷе·ІдёҚд»…жҳҜзјәеҸЈ пјҢ иҖҢжҳҜйҳҝйҮҢзі»з”өе•Ҷйқўдёҙзҡ„зҺ°е®һеЁҒиғҒ гҖӮ

еҪ“然 пјҢ зјәеҸЈеҮәзҺ° пјҢ йҳҝйҮҢеңЁе№іеҸ°гҖҒиҙ§е“Ғд»ҘеҸҠз”ЁжҲ·з«Ҝзҡ„иЎҘдҪҚжҳҜзӣёеҪ“еҸҠж—¶е’ҢеҮҢеҺүзҡ„ гҖӮ дҪҶжҳҜ пјҢ еҜ№дәҺд»»дҪ•дёҖдёӘе·Ёж— йңёзҡ„дјҒдёҡ пјҢ жҲ‘们еҗ‘жқҘйғҪжҳҜд»Ҙ90еҲҶзҡ„ж ҮеҮҶжқҘзңӢеҫ…е’ҢиҰҒжұӮе®ғ пјҢ 90еҲҶ пјҢ жүҚжҳҜйҳҝйҮҢзҡ„еҸҠж јзәҝ гҖӮ

д»ҘжӯӨи®әе®ҡ пјҢ йҳҝйҮҢеҸҜиғҪеӢүејәеҸҠж ј пјҢ еңЁжҺҘдёӢжқҘзҡ„ж—ҘеӯҗйҮҢ пјҢ йҳҝйҮҢеҸҜиғҪиҝҳе°ҶйқўдёҙжӣҙеӨҡзҡ„зјәеҸЈе’ҢеЁҒиғҒ пјҢ иӯ¬еҰӮд»Ҡж—ҘеӨҙжқЎ пјҢ дәҰжҳҜдёҖдёӘйӣҶ移иҒ”зҪ‘зәўеҲ©дәҺдёҖиә«зҡ„еӨ§жҲҗиҖ… пјҢ е…¶еҜ№з”өе•Ҷзҡ„и§Ҡи§Һ пјҢ е·Із»ҸеңЁи·ҜдёҠ гҖӮ

еңЁеёҢи…ҠзҘһиҜқдёӯ пјҢ зү№жҙӣдјҠиҝҷеңәж®Ӣй…·зҡ„жҲҳдәүжҳҜеӣ дёәдәүеӨәдё–дёҠжңҖжјӮдә®зҡ„еҘідәәжө·дјҰиҖҢеј•еҸ‘ пјҢ дҪҶзңҹе®һзҡ„еҺҶеҸІеҚҙжҳҜдәҡз»Ҷдәҡеҗ„еҗӣдё»з»“зӣҹ пјҢ еҜ№ең°дёӯжө·жІҝеІёиҝҷдёӘеҜҢйҘ¶д№Ӣең°зҡ„жҺ еӨәд№ӢжҲҳ гҖӮ

дәә们еҖҚдёәе…іжіЁзү№жҙӣдјҠд№ӢжҲҳзҡ„дёҖдёӘйҮҚиҰҒеҺҹеӣ пјҢ жҳҜиҝҷеңәжҲҳдәүдёҘйҮҚеҲ° пјҢ жӢ–еһ®дәҶдёҖдёӘж–ҮжҳҺ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨҡеӨҡйҳҝйҮҢvsжӢјеӨҡеӨҡпјҡе№ҙжҙ»з”ЁжҲ·д»…е·®1дәҝ вҖңзҷҫдәҝиЎҘиҙҙеӨ§жҲҳвҖқд»Қе°Ҷ继з»ӯ

- еӨҙзӣ”з«ҷдёҠйЈҺеҸЈпјҢеёӮеңәзјәеҸЈ2дәҝдёӘпјҢAиӮЎеёӮеңәй—»йЈҺиҖҢеҠЁ

- гҖҠж—…иЎҢйқ’иӣҷгҖӢеҚіе°ҶеҠЁз”»еҢ–пјҢгҖҠйӯҒжӢ”гҖӢзј–еү§жӢ…зәІпјҢйҳҝйҮҢе·ҙе·ҙеҲ¶дҪңпјҢдҪ жңҹеҫ…еҗ—пјҹ

- еӨҙй“ҒжӢјеӨҡеӨҡеҜ№ж’јйҳҝйҮҢ!дәҸдәҶ41дәҝ дҪҶжҙ»и·ғ买家数超6дәҝ

- 3жңҲ5дәҝжө·еӨ–з”ЁжҲ·ж¶Ңе…ҘйҳҝйҮҢйҖҹеҚ–йҖҡпјҢAppдёӢиҪҪйҮҸи¶…иҝҮдәҡ马йҖҠ

- йҳҝйҮҢе·ҙе·ҙ2020иҙўе№ҙеҮҖеҲ©ж¶Ұ1492.63дәҝе…ғпјҢдәӨжҳ“йўқз ҙ1дёҮдәҝзҫҺе…ғ

- ?жҜ”е°”В·зӣ–иҢЁдёҚжҳҜзңҹйҰ–еҜҢпјҹзңҹжӯЈзҡ„йҰ–еҜҢ家ж—ҸпјҢе№ҙ收е…ҘжҳҜйҳҝйҮҢ8еҖҚ

- еӯҷжӯЈд№үжү“йҖ вҖң第2дёӘйҳҝйҮҢе·ҙе·ҙвҖқпјҹеҸҲдёҖзӢ¬и§’е…Ҫиў«еӯҷжӯЈд№үзңӢдёӯпјҢдј°еҖји¶…1400дәҝ

- з”ЁжҲ·еҸӘе·®1дәҝпјҒжӢјеӨҡеӨҡи®©йҳҝйҮҢеҫҲзқҖжҖҘ

- йҳҝйҮҢе·ҙе·ҙ(09988.HK)дёҡз»©еҗҺзҫҺеӣҪиӮЎд»·и·Ң6% жҠҳеҗҲиҫғжёҜдҪҺиҝ‘3%