дёәд»Җд№ҲдёӯеӣҪеҸӘжңүзҫҺе…ғеҹәйҮ‘пјҢжІЎжңү欧е…ғе’Ңж—Ҙе…ғеҹәйҮ‘пјҹ

ж–ҮпҪңзҶҠд№ҷ

зј–иҫ‘пҪңжҙӘ鹄

дёӯеӣҪж–°з»ҸжөҺеҙӣиө·иғҢеҗҺжңҖеӨ§зҡ„иҺ·зӣҠиҖ… пјҢ жҳҜзҫҺе…ғеҹәйҮ‘ гҖӮ BATгҖҒTMDгҖҒе°ҸзұігҖҒжӢјеӨҡеӨҡвҖҰвҖҰд»Һе…¶жңҖж—©жҺҘеҸ—йЈҺйҷ©иө„йҮ‘ пјҢ еҲ°иҫҫжҲҗдёҠеёӮ пјҢ йғҪжҳҜзҫҺе…ғеҹәйҮ‘еңЁиғҢеҗҺжҺЁеҠЁ гҖӮ

дёәд»Җд№ҲжҳҜзҫҺе…ғеҹәйҮ‘пјҹдёҚжҳҜ欧е…ғеҹәйҮ‘гҖҒж—Ҙе…ғеҹәйҮ‘пјҹдҪңдёәиҙёжҳ“дјҷдјҙ пјҢ 欧зӣҹе’Ңж—Ҙжң¬йғҪзӣёеҪ“жҙ»и·ғ пјҢ 欧зӣҹжҳҜдёӯеӣҪжңҖеӨ§иҙёжҳ“дјҷдјҙ пјҢ зҫҺеӣҪе…¶ж¬Ў пјҢ ж—Ҙжң¬дҪҚеұ…第дёү гҖӮ дҪҶеҹәйҮ‘еұӮйқўзҡ„еҗҲдҪңеҚҙе°‘д№ӢеҸҲе°‘ пјҢ 并且иҰҒиҪ¬еҢ–дёәзҫҺе…ғжқҘеҸӮдёҺ гҖӮ ж—Ҙжң¬з¬¬дёҖеӨ§дәәеҠӣиө„жәҗйӣҶеӣўRecruitеңЁдёӯеӣҪи®ҫз«ӢзҫҺе…ғеҹәйҮ‘ пјҢ д»ҘCVCеҪўејҸзӣҙжҺҘжҠ•иө„пјӣеҮҜиҫүеҹәйҮ‘иҷҪ然д»Ҙ欧е…ғеӢҹйӣҶгҖҒйҖҖеҮә пјҢ дҪҶжҠ•иө„жӢјеӨҡеӨҡж—¶ пјҢ д»Қ然е°Ҷ欧е…ғжҚўжҲҗдәҶзҫҺе…ғ гҖӮ

дёәд»Җд№ҲжҳҜдё”еҸӘжҳҜзҫҺе…ғеҹәйҮ‘пјҹиҝҷе°ұиҰҒеҺ»зңӢеӢҹгҖҒжҠ•гҖҒз®ЎгҖҒйҖҖеӣӣдёӘзҺҜиҠӮдәҶ гҖӮ

жңҖйҖҡз”Ёиҙ§еёҒ

вҖңдёҚз®ЎжҳҜиө„йҮ‘зҡ„жҸҗдҫӣж–№гҖҒжҺҘеҸ—ж–№ пјҢ иҝҳжҳҜйҖҖеҮәзҡ„еёӮеңә пјҢ йғҪд»ҘзҫҺе…ғдёәдё» гҖӮ вҖқйәҰжҳҹжҠ•иө„з®ЎзҗҶеҗҲдјҷдәәеҙ”ж–Үз«Ӣе‘ҠиҜү36ж°Ә пјҢ еҹәйҮ‘еӢҹжҠ•з®ЎйҖҖзҡ„еҗ„дёӘзҺҜиҠӮ пјҢ зҫҺе…ғйғҪеҚ жҚ®з»қеҜ№дё»еҜјең°дҪҚ пјҢ еҰӮжһңз»ҹдёҖз”ЁзҫҺе…ғжқҘжҠ•иө„ пјҢ дәҺеҗ„ж–№йғҪжӣҙж–№дҫҝ гҖӮ

з®ҖиҖҢиЁҖд№Ӣ пјҢ жғіиҰҒз»ҹдёҖиө„йҮ‘жқҘжәҗдј—еӨҡзҡ„LP пјҢ з»ҙжҢҒеҗ„дёӘзҺҜиҠӮзҡ„еёҒз§ҚдёҖиҮҙжҖ§е’ҢеёҒеҖјзЁіе®ҡжҖ§ пјҢ зҫҺе…ғеҮ д№ҺжҳҜдј—еӨҡVCзҡ„е”ҜдёҖйҖүжӢ© гҖӮ вҖңдёҖеҸӘеҹәйҮ‘еҫҲйҡҫе…ЁйғЁд»Һж—Ҙжң¬еӢҹиө„ пјҢ еҰӮжһңеӨ§йғЁеҲҶд»Қ然иҰҒд»Һе…¶д»–еёӮеңәеӢҹйӣҶ пјҢ зҫҺе…ғе°ұжҳҜеҗ„дёӘLPйғҪиғҪжҺҘеҸ—зҡ„ гҖӮ вҖқеҙ”ж–Үз«ӢиҜҙ гҖӮ еҚідҪҝеӯҳеңЁйғЁеҲҶ欧жҙІгҖҒж—Ҙжң¬LP пјҢ дҫӢеҰӮ家ж—ҸеҠһе…¬е®Ө пјҢ еӨ§еӯҰжҚҗиө еҹәйҮ‘зӯү пјҢ дҪҶжҢҒжңүиө„дә§дҫқ然д»ҘзҫҺе…ғи®Ўд»·дёәдё» гҖӮ

д»Ҙз‘һз©—дёҺжӢӣе•ҶеұҖйӣҶеӣўи®ҫз«Ӣзҡ„CMH Growth FundдёәдҫӢ пјҢ дёҖж–№жҳҜж—Ҙе…ғиө„дә§ пјҢ дёҖж–№жҳҜдәәж°‘еёҒиө„дә§ пјҢ дҪҶеҸҢж–№жңҖз»Ҳд»ҘзҫҺе…ғеҮәиө„ пјҢ еңЁйҰҷжёҜи®ҫз«ӢдәҶиҝҷеҸӘзҫҺе…ғеҹәйҮ‘ гҖӮ вҖңиҷҪ然LPжңүеҫҲеӨҡж—Ҙжң¬е…¬еҸё пјҢ дҪҶеҮәжө·зҡ„й’ұд№ҹйғҪжҳҜз”ЁзҫҺе…ғеҒҡ гҖӮ вҖқдёҖдҪҚж—Ҙиө„йҮ‘иһҚжңәжһ„еҲҶжһҗеёҲиЎЁзӨә гҖӮ

вҖңзҫҺе…ғеҹәйҮ‘зңҒдәӢ гҖӮ вҖқдәӨ银еӣҪйҷ…з ”з©¶йғЁиҙҹиҙЈдәәжҙӘзҒқе‘ҠиҜү36ж°Ә пјҢ ж—Ҙе…ғеҹәйҮ‘зҡ„еҸҰдёҖдёӘйә»зғҰжҳҜ пјҢ ж—Ҙжң¬иӮЎеёӮзӣёеҜ№е°Ғй—ӯ пјҢ 并дёҚжҳҜжҠ•иө„йҰ–йҖү пјҢ еҰӮжһңиһҚж—Ҙе…ғеҺ»жҠ•е…¶д»–еёӮеңә пјҢ иҝҳиҰҒе°Ҷж—Ҙе…ғжҚўжҲҗзҫҺе…ғ пјҢ еўһеҠ дёҚеҝ…иҰҒзҡ„жұҮе…‘жҚҹеӨұ гҖӮ

еҜ№дј—еӨҡеёҢжңӣиөҙзҫҺдёҠеёӮзҡ„дёӯеӣҪдә’иҒ”зҪ‘дјҒдёҡиҖҢиЁҖ пјҢ еҹәйҮ‘д»ҘзҫҺе…ғжҠ•е…Ҙ пјҢ 然еҗҺд»ҘзҫҺе…ғйҖҖеҮә пјҢ еҶҚиҝ”иҝҳLP пјҢ ж—ўиҠӮзңҒжҚўжұҮжүӢз»ӯ пјҢ иҝҳиғҪеҮҸе°‘жұҮе…‘жҚҹеӨұ гҖӮ д»ҺжҠ•иө„жқҘзңӢ пјҢ ж— и®әиў«жҠ•дјҒдёҡжҳҜеҮәжө·дёҡеҠЎжҲ–иҒҡз„ҰеӣҪеҶ… пјҢ зҫҺе…ғйғҪжҳҜеӣҪйҷ…жңҖйҖҡз”Ёиҙ§еёҒ пјҢ еӣҪеҶ…йҷӨдәәж°‘еёҒд»ҘеӨ–ж¬ЎйҖҡз”Ёиҙ§еёҒ гҖӮ вҖңиҷҪ然еӣҪйҷ…иҙ§еёҒеӮЁеӨҮдёӯ пјҢ зҫҺе…ғгҖҒ欧е…ғеҚ жҜ”зӣёеҪ“ пјҢ дҪҶ欧е…ғд»Қ然жҳҜдёҖдёӘең°еҹҹжҖ§иҙ§еёҒ пјҢ еҲ°дәҡжҙІеӨ§е®¶иҝҳжҳҜи®ӨзҫҺе…ғ гҖӮ вҖқжҙӘзҒқиҜҙ гҖӮ

жңҖејҖж”ҫеёӮеңә

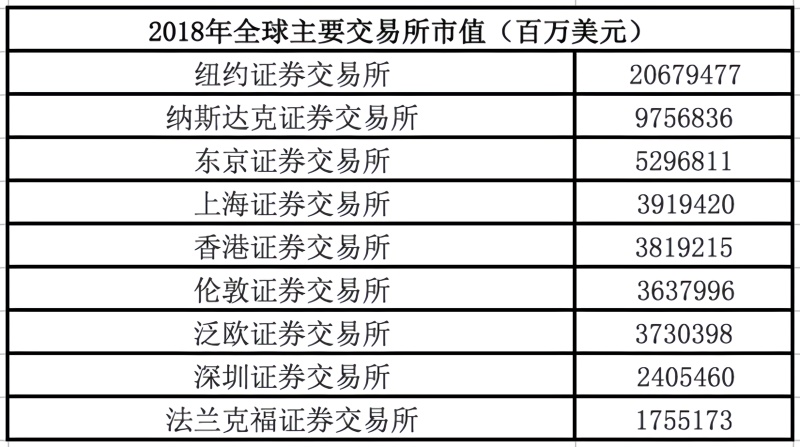

зҫҺеӣҪд»ҘејҖж”ҫи‘—з§° пјҢ еҢ…жӢ¬е…¶и§„жЁЎиҫҫ30дёҮдәҝзҫҺе…ғзҡ„иҜҒеҲёеёӮеңә гҖӮ иҝҷдёӘжұҮйӣҶдәҶеӨ§йҮҸжёёиө„гҖҒйЈҺйҷ©иө„йҮ‘зҡ„еёӮеңәжӢҘжңүе…Ёдё–з•Ңж•°йҮҸжңҖеӨҡгҖҒиҙЁйҮҸжңҖй«ҳзҡ„дә’иҒ”зҪ‘科жҠҖдјҒдёҡ пјҢ еҰӮдәҡ马йҖҠгҖҒиӢ№жһңгҖҒйҳҝйҮҢе·ҙе·ҙзӯү гҖӮ й«ҳжөҒеҠЁжҖ§гҖҒй«ҳеёӮзӣҲзҺҮгҖҒдҪҺдёҠеёӮй—Ёж§ӣ пјҢ жҳҜзҫҺеӣҪеёӮеңәејәеӨ§иһҚиө„иғҪеҠӣзҡ„йҮҚиҰҒдҝқиҜҒ гҖӮ

2018е№ҙ пјҢ е…ЁзҗғиӮЎеёӮеёӮеҖјиҫҫеҲ°74.3дёҮдәҝзҫҺе…ғ пјҢ зҫҺеӣҪиӮЎеёӮзӢ¬еҚ 40% пјҢ е…¶дёӯзәіж–Ҝиҫҫе…ӢдёҖ家дәӨжҳ“жүҖеёӮеҖј пјҢ е°ұи¶…иҝҮдәҶ欧жҙІдёүеӨ§дәӨжҳ“жүҖвҖ”вҖ”дјҰж•ҰиҜҒдәӨжүҖгҖҒжіӣ欧иҜҒдәӨжүҖгҖҒжі•е…°е…ӢзҰҸиҜҒдәӨжүҖпјҲеҚіеҫ·ж„Ҹеҝ—иҜҒдәӨжүҖпјүеёӮеҖјд№Ӣе’Ң пјҢ д№ҹиҝ‘д№ҺдёӨеҖҚдәҺж—Ҙжң¬иӮЎеёӮ гҖӮ дёҚ仅规模еҚ з»қеҜ№дјҳеҠҝ пјҢ е…¶жҙ»и·ғеәҰд№ҹжҳҺжҳҫдјҳдәҺе…¶д»–еёӮеңә гҖӮ дәӨжҠ•жҙ»и·ғж—¶ пјҢ з”ҡиҮіеҮәзҺ°иҝҮвҖңеҮ еҸӘзҫҺеӣҪи“қзӯ№иӮЎзҡ„дәӨжҳ“йҮҸзӯүеҗҢж•ҙдёӘAиӮЎвҖқзҡ„жғ…еҶө гҖӮ

----дёәд»Җд№ҲдёӯеӣҪеҸӘжңүзҫҺе…ғеҹәйҮ‘ пјҢ жІЎжңү欧е…ғе’Ңж—Ҙе…ғеҹәйҮ‘пјҹ//----[ http://www.caoding.cn]

еҜ№дјҒдёҡиҖҢиЁҖ пјҢ еҺ»зҫҺеӣҪдёҠеёӮ пјҢ иҝҳж„Ҹе‘ізқҖй«ҳдј°еҖј гҖӮ ж №жҚ®дёҮеҫ—ж•°жҚ® пјҢ зәіж–Ҝиҫҫе…ӢеёӮзӣҲзҺҮдҪҚдәҺ30-40д№Ӣй—ҙ пјҢ ж Үжҷ®е’ҢйҒ“жҢҮзҡ„PEеҖҚж•°д№ҹеңЁ20дёҠдёӢ пјҢ йўҶе…Ҳе…Ёзҗғз»қеӨ§еӨҡж•°еёӮеңә пјҢ еҢ…жӢ¬ж—Ҙжң¬е’Ң欧жҙІ пјҢ еүҚиҖ…еёӮзӣҲзҺҮеёёе№ҙеңЁ15д»ҘдёӢжіўеҠЁ гҖӮ жңүеёӮеңәдәәеЈ«иҜ„д»· пјҢ вҖңдёҖ家дә’иҒ”зҪ‘дјҒдёҡеҺ»зәіж–Ҝиҫҫе…ӢдёҠ пјҢ еҸҜиғҪе®һзҺ°еңЁдёңдәӨжүҖдёҠзҡ„дә”еҖҚеёӮеҖји·ғеҚҮ гҖӮ вҖқ

дёҠеёӮжөҒзЁӢеңЁзҫҺеӣҪд№ҹзј©зҹӯеҲ°дәҶжһҒиҮҙ гҖӮ й•ҝеҲҷ6дёӘжңҲ пјҢ зҹӯеҲҷ3дёӘжңҲ пјҢ дјҒдёҡе°ұиғҪе®ҢжҲҗеҖҹеЈідёҠеёӮ гҖӮ еҚідҪҝжӯЈеёёзҡ„дёҠеёӮжөҒзЁӢ пјҢ д№ҹжҳҺжҳҫеҝ«дәҺе…¶д»–еёӮеңә гҖӮ дёҠиҝ°ж—Ҙиө„йҮ‘иһҚжңәжһ„еҲҶжһҗеёҲе‘ҠиҜү36ж°Ә пјҢ еңЁзҫҺеӣҪ пјҢ дјҒдёҡжңҖеҝ«6дёӘжңҲе°ұиғҪе®ҢжҲҗз”іиҜ·еҲ°дёҠеёӮзҡ„е…ЁжөҒзЁӢ пјҢ еҢ…жӢ¬е°Ҫи°ғгҖҒе®Ўи®ЎгҖҒе®Ўж ёзӯү пјҢ иҖҢеңЁж—Ҙжң¬жңҖзҗҶжғід№ҹйңҖиҰҒ3е№ҙ гҖӮ вҖңеҰӮжһң3е№ҙж—¶й—ҙйҮҢеҮәзҺ°дёҚзЁіе®ҡз»ҸиҗҘ пјҢ еүҚжңҹе·ҘдҪңеҚіе‘Ҡеҗ№ гҖӮ вҖқ

дёҚд»…еҰӮжӯӨ пјҢ зҫҺеӣҪеҜ№дә’иҒ”зҪ‘дјҒдёҡзҡ„е®№еҝҚеәҰе’Ңи®ӨеҸҜеәҰжҳҺжҳҫжӣҙй«ҳ гҖӮ зӨҫдәӨз”өжӢјеӨҡеӨҡжҲҗз«Ӣдёүе№ҙдҫҝдёҠеёӮ пјҢ еҪ“ж—¶е·ІзҙҜи®ЎдәҸжҚҹ13дәҝе…ғпјӣи¶ЈеӨҙжқЎдёӨе№ҙзҷ»дёҠзәіж–Ҝиҫҫе…Ӣ пјҢ зҷ»йҷҶеҗҺйҰ–д»ҪиҙўжҠҘдәҸжҚҹдҫҝй«ҳиҫҫ10дәҝе…ғ гҖӮ дёҚз®Ўд»ҺжҲҗз«Ӣж—¶й—ҙ пјҢ иҝҳжҳҜзӣҲеҲ©иғҪеҠӣжқҘзңӢ пјҢ дёӨ家дјҒдёҡйғҪеңЁзҫҺеӣҪиҺ·еҫ—дәҶе…¶д»–еёӮеңәйҡҫд»Ҙз»ҷдәҲзҡ„е®Ҫе®№еәҰ гҖӮ

еҚідҪҝе·ЁеӨҙйҳҝйҮҢе·ҙе·ҙ пјҢ еҪ“е№ҙд№ҹжҳҜеӨҡең°еҜ»жұӮдёҠеёӮжңӘжһң пјҢ жңҖз»ҲйҖүжӢ©дәҶзҫҺеӣҪ гҖӮ еҶ…ең°еёӮеңәжІЎжңүжіЁеҶҢеҲ¶ пјҢ жөҒзЁӢз№Ғзҗҗ пјҢ ж“ҚдҪңе‘Ёжңҹй•ҝпјӣйҰҷжёҜеёӮеңәдёҚе…Ғи®ёеҸҢеұӮиӮЎжқғз»“жһ„пјҲdual-class structureпјү пјҢ 马дә‘дёәйҰ–зҡ„з®ЎзҗҶеӣўйҳҹжҺ§еҲ¶жқғйҡҫдҝқ гҖӮ дҪҶиҝҷдәӣй—®йўҳеңЁзҫҺеӣҪйғҪдёҚеӯҳеңЁ пјҢ йҳҝйҮҢжңҖз»ҲиөҙзҫҺ пјҢ зӣ®еүҚдј°еҖје·Іиҫҫ4670дәҝзҫҺе…ғ гҖӮ

вҖңй”ҷиҝҮйҳҝйҮҢвҖқзҡ„йҒ—жҶҫзӣҙжҺҘдҝғжҲҗдәҶжёҜдәӨжүҖ2018е№ҙзҡ„йҮҚеӨ§еҸҳйқ©вҖ”вҖ”еҗҢиӮЎдёҚеҗҢжқғ пјҢ дёәз”ҹзү©з§‘жҠҖе…¬еҸёиөҙжёҜдёҠеёӮејҖиҫҹвҖңз»ҝиүІйҖҡйҒ“вҖқ пјҢ йӣ¶ж”¶е…ҘдјҒдёҡд№ҹиғҪдёҠеёӮзӯү гҖӮ жӯӨеҗҺ пјҢ жүҚжңүдәҶ2018е№ҙж–°з»ҸжөҺдјҒдёҡйӣҶдҪ“иөҙжёҜдёҠеёӮзҡ„зғӯжҪ® гҖӮ

дёҺзҫҺеӣҪзӣёжҜ”иҖҢиЁҖ пјҢ ж—Ҙжң¬еёӮеңәжҳҺжҳҫе°Ғй—ӯи®ёеӨҡ гҖӮ жҲӘжӯў2018е№ҙ11жңҲ30ж—Ҙ пјҢ дёңдә¬иҜҒеҲёдәӨжҳ“жүҖе…ұжңү3640家дёҠеёӮе…¬еҸё пјҢ е…¶дёӯеўғеӨ–е…¬еҸёд»…6家 пјҢ дё”жІЎжңүдёҖ家дёӯеӣҪе…¬еҸё гҖӮ иҖҢ1990е№ҙиҝҷдёҖжҜ”дҫӢиҝҳжҳҜ1752:125 пјҢ иҝҷж„Ҹе‘ізқҖж—Ҙжң¬иҜҒеҲёеёӮеңә规模жү©еӨ§зҡ„еҗҢж—¶ пјҢ еўғеӨ–е…¬еҸёеҚҙеңЁдёҚж–ӯйҖғзҰ» гҖӮ

дёҖж–№йқўеҪ’еӣ ж—Ҙжң¬з»ҸжөҺжіЎжІ«з ҙзҒӯе’ҢиӮЎеёӮеҙ©зӣҳ пјҢ дёҖж–№йқўеҲҷжҳҜж—Ҙжң¬иӮЎеёӮдёҖиҙҜдёҘж јзҡ„е®ЎжҹҘеҲ¶еәҰ гҖӮ дјҒдёҡжңҖеҝ«йңҖиҰҒ3е№ҙжүҚиғҪдёҠеёӮ пјҢ еҜ№зӣҲеҲ©иғҪеҠӣжҢҒз»ӯжҖ§зҡ„й«ҳж ҮеҮҶд№ӢдёӢ пјҢ иөҙж—ҘдёҠеёӮзҡ„еўғеӨ–дјҒдёҡжң¬е°ұеҫҲе°‘ пјҢ е°‘ж•°е®ҢжҲҗдёҠеёӮзҡ„дјҒдёҡд№ҹеҸҜиғҪеңЁжҜҸе№ҙзҡ„е®ЎжҹҘдёӯиў«еҲ·дёӢ гҖӮ 2008е№ҙејҖе§Ӣ пјҢ дёӯеӣҪе…ҲеҗҺжңүдәҡжҙІдј еӘ’гҖҒж–°еҚҺиҙўз»ҸгҖҒдёӯеӣҪеҚҡеҘҮ3家дјҒдёҡзҷ»йҷҶдёңдәӨжүҖ пјҢ дҪҶе…ҲеҗҺд»Ҙж‘ҳзүҢгҖҒйҖҖеёӮй»Ҝ然收еңә гҖӮ

еҸӘжңүдёҖз§Қжғ…еҶө пјҢ иөҙж—ҘдёҠеёӮдјҡжҲҗдёәдёӯдјҒйҰ–йҖү гҖӮ жҚ®36ж°ӘдәҶи§Ј пјҢ зӣ®еүҚжңүеҒҡзҫҺе®№е“ҒзүҢзҡ„дёӯеӣҪдјҒдёҡиҖғиҷ‘еҺ»ж—Ҙжң¬дёҠеёӮ пјҢ дҪҶд№ҹжҳҜеҮәдәҺвҖңдё»иҰҒдёҡеҠЎеңЁж—Ҙжң¬ пјҢ иҖҢдё”дё»дҪ“иҪ¬з§»иҮіж—Ҙжң¬еҗҺ пјҢ еҜ№зҫҺе®№е“ҒзүҢжң¬иә«иғҪе®һзҺ°дёҖж¬Ўи·ғеҚҮвҖқзҡ„иҖғиҷ‘ гҖӮ

欧жҙІеёӮеңәеҜ№еўғеӨ–дјҒдёҡзҡ„ејҖж”ҫеәҰй«ҳдәҺж—Ҙжң¬ пјҢ д»ҘеӣҪйҷ…еҢ–зЁӢеәҰжңҖй«ҳзҡ„дјҰж•ҰиҜҒдәӨжүҖдёәдҫӢ пјҢ еўғеӨ–дјҒдёҡеҚ дёҠеёӮе…¬еҸёжҖ»ж•°зәҰ20% пјҢ иҖҢзҫҺеӣҪеҸӘжңү10% пјҢ дҪҶдёӯеӣҪиөҙ欧дёҠеёӮдјҒдёҡеӨҡдёәдј з»ҹиЎҢдёҡ пјҢ иҖҢйқһдә’иҒ”зҪ‘иЎҢдёҡ гҖӮ еҮҜиҫүеҹәйҮ‘з®ЎзҗҶеҗҲдјҷдәәж®өе…°жҳҘе‘ҠиҜү36ж°Ә пјҢ 欧жҙІеёӮеңәзӣёеҜ№еүІиЈӮ пјҢ жҜҸдёӘеӣҪ家зҡ„иҜӯиЁҖгҖҒж–ҮеҢ–еҗ„дёҚзӣёеҗҢ пјҢ иӢұеӣҪд»ҘеӨ– пјҢ е…¶д»–еӣҪ家зҡ„иҜҒеҲёеёӮеңәд»ҚзӣёеҜ№жң¬еңҹеҢ– гҖӮ вҖңжі•еӣҪзҡ„500ејәдјҒдёҡеӨ§еӨҡеңЁжң¬еңҹдёҠеёӮ пјҢ жҜ”иҫғе°‘иҖғиҷ‘еўғеӨ– гҖӮ вҖқ

еңЁиҝҷж ·зҡ„еҪўеҠҝдёӢ пјҢ 欧жҙІгҖҒж—Ҙжң¬иө„жң¬еҸӮдёҺдёӯеӣҪеёӮеңәзҡ„ж–№ејҸйғҪеҫҲвҖңй—ҙжҺҘвҖқ гҖӮ

зӣ®еүҚж—Ҙиө„еӨ§иҮҙжңүдёӨз§ҚеҸӮдёҺж–№ејҸпјҡе…¶дёҖ пјҢ еңЁдёӯеӣҪи®ҫз«ӢзҫҺе…ғеҹәйҮ‘д»ҘCVCеҪўејҸзӣҙжҺҘжҠ•иө„ пјҢ еҰӮж—Ҙжң¬з¬¬дёҖеӨ§дәәеҠӣиө„жәҗйӣҶеӣўRecruitеңЁдёӯеӣҪи®ҫз«ӢдәҶзҫҺе…ғеҹәйҮ‘ пјҢ жҠ•иө„дәҶеүҚзЁӢж— еҝ§дёҺ58еҗҢеҹҺпјӣе…¶дәҢ пјҢ жҠ•иө„дёӯеӣҪжң¬еңҹзҫҺе…ғжҲ–дәәж°‘еёҒGP пјҢ дҪңдёәLPй—ҙжҺҘжҠ•иө„ пјҢ еҰӮж—Ҙжң¬еӣҪйҷ…еҚҸеҠӣ银иЎҢгҖҒж—Ҙжң¬з‘һ穗银иЎҢзӯүжңәжһ„дёҺдёңж–№еҜҢжө·е…ұеҗҢжҲҗз«Ӣзҡ„дёӯж—ҘзҺҜдҝқеҹәйҮ‘ пјҢ з”ұеҗҺиҖ…жӢ…д»»GPиҙҹиҙЈз®ЎзҗҶ гҖӮ

жғ…еҶөеҗҢж ·еӯҳеңЁдәҺ欧жҙІ гҖӮ вҖңе®ғ们пјҲжҢҮ欧жҙІеҹәйҮ‘пјүеҫҲе°‘зӣҙжҺҘжқҘдёӯеӣҪжҠ•иө„йЎ№зӣ® гҖӮ вҖқж®өе…°жҳҘе‘ҠиҜү36ж°Ә пјҢ 欧жҙІеҹәйҮ‘дё»иҰҒйҖҡиҝҮдёүз§Қж–№ејҸеёғеұҖдёӯеӣҪпјҡдёҖж–№йқў пјҢ йҖҡиҝҮиў«жҠ•дјҒдёҡеңЁдёӯеӣҪеҸ‘еұ•дёҡеҠЎ пјҢ з”ҡиҮіе№¶иҙӯпјӣдёҖж–№йқў пјҢ еңЁдёӯеӣҪи®ҫз«ӢзӣҙжҺҘжҠ•иө„еӣўйҳҹ пјҢ дҪҶеӨ§еӨҡеҒңз•ҷеңЁвҖңдёӯеӣҪи®ҫд»ЈиЎЁеӨ„ пјҢ 欧жҙІжҖ»йғЁеҶізӯ–вҖқзҡ„йҳ¶ж®өпјӣеҸҰдёҖж–№йқў пјҢ жҠ•иө„жң¬еңҹеҢ–зЁӢеәҰй«ҳзҡ„GP пјҢ жҜ”еҰӮеҮҜиҫү пјҢ жі•еӣҪеӣҪ家银иЎҢгҖҒ欧жҙІжҠ•иө„еҹәйҮ‘йғҪжҳҜе…¶LP пјҢ еҪ“ең°еӣўйҳҹеҜ№жң¬еңҹйЎ№зӣ®жҠ•иө„еҶізӯ–жңүиҫғй«ҳиҜқиҜӯжқғ гҖӮ

дёҖж–№йқў пјҢ 欧жҙІеҹәйҮ‘еӨ§еӨҡеҒңз•ҷеңЁвҖңдёӯеӣҪи®ҫд»ЈиЎЁеӨ„ пјҢ 欧жҙІжҖ»йғЁеҶізӯ–вҖқзҡ„йҳ¶ж®ө пјҢ йҖҡиҝҮиў«жҠ•дјҒдёҡеңЁдёӯеӣҪзҡ„并иҙӯ пјҢ д»Ҙе®һзҺ°дёӯеӣҪеёӮеңәзҡ„еёғеұҖпјӣеҸҰдёҖж–№йқў пјҢ е®ғ们д№ҹдјҡжҠ•иө„дёҖдәӣжң¬еңҹеҢ–зЁӢеәҰй«ҳзҡ„GP пјҢ д»ҘеҮҜиҫүдёәдҫӢ пјҢ жі•еӣҪеӣҪ家银иЎҢгҖҒ欧жҙІжҠ•иө„еҹәйҮ‘йғҪжҳҜе…¶LP пјҢ еҪ“ең°еӣўйҳҹеҜ№жң¬еңҹйЎ№зӣ®жҠ•иө„еҶізӯ–жңүиҫғй«ҳиҜқиҜӯжқғ гҖӮ

жғ…еҶөеҗҢж ·еӯҳеңЁдәҺ欧жҙІеҹәйҮ‘ гҖӮ вҖңе®ғ们пјҲжҢҮ欧жҙІеҹәйҮ‘пјүеӨ§еӨҡйҖҡиҝҮиў«жҠ•дјҒдёҡеҲ°дёӯеӣҪејҖеұ•дёҡеҠЎгҖҒз”ҡиҮіжҳҜ并иҙӯзӯүжқҘе®ҢжҲҗеҜ№вҖҳи·ЁеўғвҖҷжҲ–иҖ…еҜ№дёӯеӣҪеёӮеңәе…іжіЁзҡ„йңҖжұӮ пјҢ еҫҲе°‘зӣҙжҺҘжқҘдёӯеӣҪжҠ•иө„йЎ№зӣ® гҖӮ вҖқж®өе…°жҳҘе‘ҠиҜү36ж°Ә гҖӮ

вҖңеҺ»е№ҙеҲ°и®ҝдёӯеӣҪзҡ„ж—ҘдјҒеўһеҠ дәҶдёҖеҖҚ пјҢ зҙўе°јгҖҒжқҫдёӢгҖҒж—Ҙз«ӢгҖҒдјҠи—Өеҝ гҖҒдёёзәўйғҪжқҘдәҶ гҖӮ вҖқдёҠиҝ°жңәжһ„еҲҶжһҗеёҲиЎЁзӨә пјҢ ж—Ҙжң¬иө„йҮ‘еҜ№дёӯеӣҪеёӮеңәзҡ„е…ҙи¶Јжңүеўһж— еҮҸ пјҢ д»ҚеңЁжҺўзҙўеҗ„з§Қеҗ„ж ·зҡ„еҗҲдҪңжЁЎејҸ гҖӮ ж®өе…°жҳҘд№ҹиҜҙ пјҢ дёӯ欧з»ҸжөҺдәӨдә’еўһеҠ е·ІжҳҜеӨ§и¶ӢеҠҝ пјҢ еҸӘжҳҜеҪўејҸзӣёеҜ№вҖңй—ҙжҺҘвҖқ гҖӮ

еҸҜд»ҘеҲӨж–ӯ пјҢ жңӘжқҘеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ… пјҢ и¶ҠжқҘи¶ҠеӨҡзҡ„欧жҙІгҖҒж—Ҙжң¬иө„жң¬е°Ҷ继з»ӯд»ҘзҫҺе…ғзҡ„еҪўејҸеңЁдёӯеӣҪеёғеұҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зҫҺеӣҪз”ЁвҖңж ёиҜ•йӘҢвҖқжқҘжҒ«еҗ“дёӯеӣҪвҖңж ёиЈҒеҶӣвҖқпјҢйӮЈжҳҜиөӨиЈёиЈёзҡ„ж ёи®№иҜҲ

- йў иҰҶжңӘжқҘжҲҳеңәпјҹзҫҺеҶӣжҲҗеҠҹжөӢиҜ•ж–°жӯҰеҷЁпјҢдҪҶдёӯеӣҪж—©з”ЁжқҘз Қж ‘дәҶ

- вҖңзҘһз«ҘвҖқе°ҶеҠ е…ҘNBAеҸ‘еұ•иҒ”зӣҹпјҹжңӘжқҘзҡ„дёӯеӣҪз”·зҜ®пјҢејәж•ҢжҒҗдёҚжӯўж—Ҙжң¬пјҒ

- з–«жғ…жғіеҖҹз–«жғ…ж•ІиҜҲдёӯеӣҪжҳҜзҷҪж—ҘеҒҡжўҰпјҒзҺӢжҜ…иҝҷдәӣиҜқжҺ·ең°жңүеЈ°

- еІӮжңүжӯӨзҗҶпјҢ6000еҚҺдәәе®ЈиӘ“еҠ е…ҘзҫҺеӣҪпјҢжү¬иЁҖдёӯеӣҪж— жқғеҸ–ж¶Ҳ他们еӣҪзұҚ

- дёӯеӣҪеҒңжӯўйҮҮиҙӯжҫіеӨ§еҲ©дәҡз…ӨзӮӯпјҹжҫіж”ҝе®ўйЈҺеЈ°й№Өе”іпјҢиҝҷе°ұжҳҜжғ№й”ҷдәәзҡ„еҗҺжһң

- дёӯеӣҪжё”ж°‘еҶҚж¬Ўз«ӢеҠҹ! е·ЁеӨ§е®қи—ҸйҮҚи§ҒеӨ©ж—ҘпјҢ зҫҺеӣҪиҜ·жұӮиў«жӢ’д№Ӣй—ЁеӨ–пјҒ

- дёӯеӣҪжңҖејәCMOSиҠҜзүҮеҺӮе•Ҷпјҡжү“иҙҘзҙўе°јгҖҒдёүжҳҹпјҢе№ҙй”Җ10дәҝеӨҡйў—пјҢе…Ёзҗғ第дёҖ

- иҫҹи°ЈпјҒйЈҺж№ҝз—…дёәд»Җд№ҲеҸ«вҖңйЈҺж№ҝвҖқпјҹжҳҜеҸ—йЈҺеҸ—жҪ®ж№ҝйҖ жҲҗзҡ„еҗ—пјҹ

- дёӯеӣҪиҜҒзӣ‘дјҡе°ұзҫҺеӣҪеӣҪдјҡеҸӮи®®йҷўйҖҡиҝҮгҖҠеӨ–еӣҪе…¬еҸёй—®иҙЈжі•жЎҲгҖӢдәӢе®ңзӯ”и®°иҖ…й—®