жҳ“еҸӮ2019ж•ҷиӮІиЎҢдёҡз ”з©¶пјҡдёҖдёӘTo VCж—¶д»Јзҡ„з»Ҳз»“

жң¬ж–ҮжқҘиҮӘеҫ®дҝЎе…¬дј—еҸ·вҖңжҳ“еҸӮвҖқпјҲIDпјҡYC-Inssentпјү пјҢ 36ж°Әз»ҸжҺҲжқғеҸ‘еёғ гҖӮ

жң¬ж–ҮжҳҜжҳ“еҸӮ вҖңиЎҢдёҡи§ӮеҜҹвҖқ зі»еҲ—дёӯзҡ„дёҖзҜҮ гҖӮ еңЁиҝҷдёӘзі»еҲ—йҮҢ пјҢ жҲ‘们дјҡиҰҶзӣ–еӣҪеҶ…еҗ„еӨ§ж–°з»ҸжөҺйўҶеҹҹеҸҠд»ЈиЎЁжҖ§е…¬еҸё пјҢ дҪ иҮіе°‘дјҡдәҶи§ЈеҲ°иҝҷдёӘиөӣйҒ“зҡ„з”ҹж„Ҹз»ҸгҖҒж–°жҠҖжңҜзҡ„иҗҪең°гҖҒжңӘжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝзӯүзӯү гҖӮ

жҲ‘们еёҢжңӣйҖҡиҝҮиҝҷдёӘзі»еҲ— пјҢ её®еҠ©еҲӣе§Ӣдәәе’ҢеӣўйҳҹиҙҹиҙЈдәәз”ЁжңҖзҹӯзҡ„ж—¶й—ҙ пјҢ еҝ«йҖҹеӯҰд№ дёҚеҗҢиЎҢдёҡгҖҒз»ҶеҲҶйўҶеҹҹдёӯжңҖжңүд»·еҖјзҡ„иӮЎжқғзҹҘиҜҶ гҖӮ

жң¬ж–ҮйҖүжӢ©зҡ„жҳҜж•ҷиӮІиЎҢдёҡ пјҢ 并еҜ№2018е№ҙзӣёе…іж•°жҚ®иҝӣиЎҢз»ҹи®ЎеҲҶжһҗ пјҢ д»ҘжҢ–жҺҳж•ҷиӮІдә§дёҡд»·еҖј гҖӮ

ж ёеҝғжҸҗзӨә

? иө„жң¬еҜ’еҶ¬дёӢ пјҢ ж•ҷиӮІжҠ•иһҚиө„е‘ҲзҺ°еҮәе“Әдәӣж–°еҪўеҠҝпјҹ

? ж•ҷиӮІеёӮеңәеҗҢдёҡз«һдәүжҝҖзғҲ пјҢ еҰӮдҪ•з•ҷдҪҸж ёеҝғдәәжүҚпјҹ

? ж–°зҡ„еёӮеңәзҺҜеўғдёӢ пјҢ иҝһй”ҒеҪўејҸжңүд»Җд№ҲдёҚеҗҢпјҹ

? иһҚиө„еҜ№иөҢжңүйЈҺйҷ© пјҢ ж•ҷиӮІе…¬еҸёиҜҘжҖҺд№ҲеҸ–иҲҚпјҹ

? з»ҸжөҺжҖ§иЈҒе‘ҳжөӘжҪ® пјҢ е“ӘдәӣеҗҲ规зәўзәҝдёҚиғҪиё©пјҹ

? е…ёеһӢжЎҲдҫӢеҲҶдә«вҖ”вҖ”жҳҺжҳҹж•ҷиӮІе…¬еҸёвҖңеӣӯй’үвҖқ

? ж•ҷиӮІдҝЎжҒҜеҢ–ж—¶д»Ј пјҢ еҰӮдҪ•жҠ“дҪҸиҝҷжіўж”ҝзӯ–зәўеҲ©пјҹ

ж•ҷиӮІ пјҢ иҝҷдёӘй»„йҮ‘иөӣйҒ“ пјҢ еңЁ2018з»ҸеҺҶдәҶиҝҮеұұиҪҰејҸзҡ„дёҖе№ҙ гҖӮ

2018е№ҙдёҠеҚҠе№ҙ пјҢ DaDaгҖҒVIPKIDгҖҒж–°дёңж–№еңЁзәҝзӯүж•ҷиӮІзӢ¬и§’е…Ҫ пјҢ дёҚж–ӯеҲ·ж–°е…Ёзҗғж•ҷиӮІе…¬еҸёзҡ„иһҚиө„и®°еҪ• пјҢ ж•ҷиӮІиЎҢдёҡеӣ жӯӨд№ҹиў«иҙҙдёҠвҖңжҠ—е‘ЁжңҹвҖқзҡ„ж Үзӯҫ гҖӮ

然иҖҢ пјҢ д»Һ2018дёӢеҚҠе№ҙејҖе§Ӣ пјҢ ж•ҷиӮІдёҠеёӮе…¬еҸёиӮЎд»·ејҖе§ӢйӣҶдҪ“жҡҙи·Ң пјҢ дёҖзә§еёӮеңәзҡ„жҠ•иһҚиө„дәӨжҳ“ж•°е’ҢжҠ•иһҚиө„жҖ»йўқд№ҹеӨ§е№…зј©ж°ҙ пјҢ жҺҘиҝһеҮәзҺ°жҡҙйӣ·гҖҒж•°жҚ®йҖ еҒҮгҖҒеҲ·еҚ•й—ЁгҖҒй»‘е…¬е…ізӯүиҙҹйқўдәӢ件 гҖӮ

е®Ҹи§ӮзҺҜеўғйҒҮеҶ· пјҢ ж”ҝзӯ–и¶Ӣзҙ§ пјҢ еҲӣдёҡе…¬еҸёеҰӮдҪ•еңЁе·ЁеӨ§зҡ„дёҚзЎ®е®ҡжҖ§дёӯ пјҢ жҠҠжҸЎеҶіиғңд№ӢйҒ“пјҹ

иғҢжҷҜи§ЈиҜ»пҪңиө„жң¬еҜ’еҶ¬дёӢ пјҢ ж•ҷиӮІжҠ•иһҚиө„е‘ҲзҺ°еҮәе“Әдәӣж–°еҪўеҠҝпјҹ

иө„жң¬еҶ·зғӯгҖҒзҺҜеўғжқҫзҙ§йғҪжҳҜдёҖж—¶зҡ„ пјҢ йў„жөӢеёӮеңәе’ҢеўһйҖҹзҡ„第дёҖеҮҶеҲҷжҳҜйңҖжұӮ гҖӮ еҜ’еҶ¬еӨ§зҺҜеўғдёӢ пјҢ иө„жң¬еёӮеңәи¶ӢдәҺеҶ·йқҷ пјҢ дҪҶж•ҷиӮІйңҖжұӮдҫқж—§ејәеҠІ гҖӮ

2018е№ҙжҳҜж•ҷиӮІиЎҢдёҡи·Ңе®•иө·дјҸзҡ„дёҖе№ҙ пјҢ д№ҹжҳҜе…¶д»–ж•ҷиӮІз»ҶеҲҶиөӣйҒ“еҸ—еҲ°иө„жң¬зғӯжҚ§зҡ„дёҖе№ҙ гҖӮ дҪңдёәжҠ—е‘Ёжңҹзҡ„ж•ҷиӮІиЎҢдёҡ пјҢ еҚідҪҝеҸ—еҲ°еёӮеңәе’Ңж”ҝзӯ–еӣ зҙ зҡ„еҪұе“Қ пјҢ K12ж•ҷиӮІзҡ„иһҚиө„ж•°йҮҸжңүжүҖдёӢж»‘ пјҢ дҪҶSTEAMж•ҷиӮІйҖҶеҠҝиҖҢиө· гҖӮ

д»ҠеӨ© пјҢ ж•ҷиӮІиЎҢдёҡзҡ„жё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮ пјҢ ж•ҙдёӘеёӮеңәиҝҳеңЁдёҚж–ӯеўһй•ҝ гҖӮ з»ҸиҝҮиҝ‘еҮ е№ҙзҡ„еёӮеңәж•ҷиӮІ пјҢ еӣҪдәәзҡ„ж•ҷиӮІйңҖжұӮжңүдәҶеҲҡжҖ§жҸҗеҚҮ пјҢ еңЁдёүеӣӣзәҝеҹҺеёӮзҡ„дҫӣз»ҷдёҠ пјҢ иҝҳжңүеҫҲеӨ§зҡ„еўһй•ҝз©әй—ҙ гҖӮ

1.ж•ҷиӮІиЎҢдёҡиӮЎжқғжҠ•иө„жҖ»дҪ“жҰӮи§Ҳ

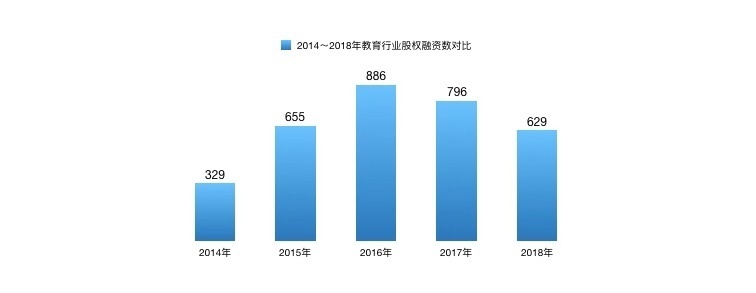

жҚ®е…¬ејҖж•°жҚ®жҳҫзӨә пјҢ еҸ—иө„жң¬еҜ’еҶ¬еҪұе“Қ пјҢ 2018е№ҙж•ҷиӮІиЎҢдёҡзҡ„иһҚиө„дәӢ件数жҖ»и®Ў629иө· пјҢ иҫғ2017е№ҙеҮҸе°‘167иө· гҖӮ

----жҳ“еҸӮ2019ж•ҷиӮІиЎҢдёҡз ”з©¶пјҡдёҖдёӘTo VCж—¶д»Јзҡ„з»Ҳз»“//----[ http://www.caoding.cn]

йҷӨдәҶиһҚиө„дәӨжҳ“ж•° пјҢ иһҚиө„дәӨжҳ“жҖ»йўқд№ҹеӨ§е№…зј©ж°ҙ гҖӮ д№ӢеүҚеҠЁиҫ„еӨ©дҪҝиҪ®гҖҒAиҪ®е°ұеҮ еҚғдёҮзҡ„иһҚиө„ пјҢ 2018е№ҙдёӢеҚҠе№ҙйҷӨдәҶеӨҙйғЁе…¬еҸёеӨ– пјҢ е…¬ејҖе®Јеёғзҡ„иһҚиө„йҮ‘йўқ пјҢ еӨ§еӨҡеӣһеҲ°дәҶж•°зҷҫдёҮеҲ°еҚғдёҮеҢәй—ҙеҶ… гҖӮ

еңЁе…ЁйғЁиһҚиө„дәӢ件дёӯ пјҢ е…ұжңү37家公еҸёиҺ·еҫ—дәҶдёӨж¬Ўд»ҘдёҠзҡ„иһҚиө„ пјҢ AиҪ®е…¬еҸёеҚ жҜ”62.8% пјҢ BиҪ®е…¬еҸёеҚ жҜ”22.9% пјҢ CиҪ®е…¬еҸёеҚ жҜ”8.6% пјҢ DиҪ®е…¬еҸёеҚ жҜ”5.7% гҖӮ

е…¶дёӯ пјҢ иһҚиө„ж¬Ўж•°жңҖеӨҡзҡ„жҳҜдёҖ家ж•ҷеӯҰзі»з»ҹз ”еҸ‘е•Ҷпјҡеӣӯй’ү пјҢ д»…еңЁ2018е№ҙе°ұе®ҢжҲҗдәҶ4ж¬ЎиһҚиө„ гҖӮ

----жҳ“еҸӮ2019ж•ҷиӮІиЎҢдёҡз ”з©¶пјҡдёҖдёӘTo VCж—¶д»Јзҡ„з»Ҳз»“//----[ http://www.caoding.cn]

пјҲжіЁпјҡеӣҫдёӯAиҪ®еҢ…еҗ«Pre-AгҖҒA+иҪ® пјҢ BиҪ®гҖҒCиҪ®гҖҒDиҪ®дәҰеҗҢ гҖӮ пјү

д»Һ2018е№ҙжҖ»дҪ“жқҘзңӢ пјҢ еҲқеҲӣжңҹзҡ„ж•ҷиӮІе…¬еҸёд»Қ然еӨҮеҸ—йқ’зқҗ пјҢ еӨ©дҪҝиҪ®гҖҒAиҪ®йҳ¶ж®өзҡ„е…¬еҸёеҚ жҜ”еҲҶеҲ«дёә32.6%гҖҒ38% гҖӮ

----жҳ“еҸӮ2019ж•ҷиӮІиЎҢдёҡз ”з©¶пјҡдёҖдёӘTo VCж—¶д»Јзҡ„з»Ҳз»“//----[ http://www.caoding.cn]

пјҲжіЁпјҡеӣҫдёӯAиҪ®еҢ…еҗ«Pre-AгҖҒA+иҪ® пјҢ BиҪ®гҖҒCиҪ®гҖҒDиҪ®дәҰеҗҢ гҖӮ пјү

дҪҶжҳҜ пјҢ 2018е№ҙдёӢеҚҠе№ҙд»ҘжқҘ пјҢ зӣҲеҲ©йҡҫйўҳжӢ–еһ®дәҶдёҖеӨ§жү№дёӯе°Ҹе…¬еҸё пјҢ иө„жң¬иў«иҝ«еҗ‘еӨҙйғЁжөҒеҠЁ гҖӮ жҳҺжҳҹе…¬еҸёеҠ йҖҹжҲҗй•ҝ пјҢ дёӯе°Ҹжңәжһ„иһҚиө„з»ҙиү° пјҢ йЈҺеҸЈеһӢжҠ•жңәе…¬еҸёжҺҘиҝһжҡҙйӣ· гҖӮ

зңӢдјјеӨ§йҮҸиө„жң¬жөҒеҗ‘ж•ҷиӮІиЎҢдёҡ пјҢ е®һеҲҷй”Ғжӯ»AиҪ®еҗҺйҮҚйҮ‘еҠ д»“ пјҢ зӣёжҜ”д№ӢдёӢ пјҢ дёӯеҗҺжңҹе…¬еҸёиһҚиө„ж•°жҖҘеү§еҮҸе°‘ пјҢ жҲ–иә«йҷ·иһҚиө„еӣ°еўғ пјҢ жҲ–жүҺе ҶеҘ”иөҙжёҜиӮЎ пјҢ еҜ»жұӮеҝ«йҖҹдёҠеІё гҖӮ

2.жҠ•иһҚиө„еёӮеңәе‘ҲзҺ°ж–°зҡ„еҪўеҠҝ

ж•°жҚ®иЎЁжҳҺ пјҢ ж•ҷиӮІиЎҢдёҡдёҖзә§еёӮеңәд»Қе°ҶжҳҜжҠ•иө„дәәе…іжіЁзҡ„зғӯзӮ№ гҖӮ зҺ°еңЁ пјҢ жҜҸдёҖж”Ҝдё»жөҒеҹәйҮ‘йғҪи®ҫдё“дәәзңӢж•ҷиӮІиөӣйҒ“ пјҢ иҝҳжңүдёҖдәӣеҹәйҮ‘дё“й—Ёи®ҫз«ӢдәҶж•ҷиӮІеҹәйҮ‘ гҖӮ

еҗҢж—¶ пјҢ зӣёеҪ“дёҖйғЁеҲҶ VC еҺҶз»ҸиҝҮеҺ»еҮ е№ҙзҡ„з§ҜзҙҜ пјҢ е·Із»Ҹз§ҜиҒҡдәҶеҸҜи§Ӯзҡ„йЎ№зӣ®ж•°е’Ңиө„дә§и§„жЁЎ пјҢ еңЁж•ҷиӮІиЎҢдёҡдёҠејҖе§Ӣи¶ҠжқҘи¶ҠеӨҡең°еҫҖеҗҺжңҹиө° гҖӮ

дҫӢеҰӮ пјҢ з»Ҹзә¬жҠ•еҮәзҡ„еҮ дёӘж•ҷиӮІзӢ¬и§’е…Ҫпјҡе°ҡеҫ·гҖҒVIPKIDгҖҒзҢҝиҫ…еҜјгҖҒзҷҫиҜҚж–© пјҢ йғҪжҳҜAиҪ®д»ҘеүҚиҝӣе…Ҙзҡ„йЎ№зӣ® пјҢ дҪҶз»Ҹзә¬еңЁеҗҺжңҹеӨҡж¬Ўи·ҹиҝӣ пјҢ е·Із»Ҹи¶…еҮәдёҖиҲ¬ VC зҡ„е°„зЁӢ пјҢ иҜҙжҳҺиө„жң¬еҜ№ж•ҷиӮІиЎҢдёҡзҡ„зңӢйҮҚ гҖӮ

дәӢе®һдёҠ пјҢ иҷҪ然ж•ҷиӮІиЎҢдёҡд»Қ然еӯҳеңЁдёҖе®ҡжіЎжІ« пјҢ дҪҶз”ұдәҺ VC еҸҜд»ҘйҖҡиҝҮвҖңйҡ”иҪ®йҖҖвҖқзҡ„ж–№ејҸзЁҖйҮҠжҠ•еҗҺйЈҺйҷ© пјҢ ж—©жңҹдјҳиҙЁйЎ№зӣ®дҫқ然еҸҜд»Ҙе®һзҺ°иһҚиө„ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еңЁжүҖжңүзҡ„иһҚиө„дәӨжҳ“дәӢ件дёӯ пјҢ жҲҳз•ҘжҠ•иө„еҚ жҜ”й«ҳиҫҫ10.7% пјҢ еҗ„еӨ§дә§дёҡеҹәйҮ‘зә·зә·еёғеұҖ гҖӮ дҪңдёәж•ҷиӮІиЎҢдёҡзҡ„еҸҢе·ЁеӨҙ пјҢ ж–°дёңж–№гҖҒеҘҪжңӘжқҘеңЁз»ҶеҲҶйўҶеҹҹдёҠд№ҹеҸӮдёҺдәҶеӨҡж¬ЎжҲҳз•ҘжҠ•иө„ гҖӮ

2018е№ҙ пјҢ еҘҪжңӘжқҘеңЁе“’е“’иӢұиҜӯгҖҒжһҒиҜҫеӨ§ж•°жҚ®зҡ„CиҪ®дёӯжҲҳз•Ҙе…ҘиӮЎ пјҢ еңЁжҲҳз•ҘйғЁзҪІдёҠжҸҗеүҚе…ҘеұҖдёӢжІүеёӮеңә гҖӮ еҗҢе№ҙе№ҙеә• пјҢ еҘҪжңӘжқҘзҡ„дә§дёҡеҹәйҮ‘жӯЈејҸжө®еҮәж°ҙйқўе№¶е…¬ејҖеӢҹиө„ гҖӮ иө„жң¬еҜ’еҶ¬д№ӢдёӢ пјҢ дёҖзә§еёӮеңәзҡ„дј°еҖјеӣһеҪ’зҗҶжҖ§ пјҢ еҜ№еӨ§е…¬еҸёжқҘиҜҙжҳҜдёҖдёӘеҫҲеҘҪзҡ„жҠ•иө„并иҙӯж—¶жңә гҖӮ

2019е№ҙ2жңҲ пјҢ й«ҳз“ҙиө„жң¬еҗ‘еҘҪжңӘжқҘжіЁе…Ҙ5дәҝзҫҺе…ғиӮЎжқғжҠ•иө„ гҖӮ з”ұдәҺеҘҪжңӘжқҘеңЁд»Ҡе№ҙжҲҳжҠ•е№¶иҙӯзҡ„еҸҜиғҪжҖ§еңЁеўһеҠ пјҢ иҜҘ笔иһҚиө„еҸҜиғҪз”ЁдәҺжҸҗеүҚеӮЁеӨҮиө„йҮ‘ гҖӮ жҜ•з«ҹ пјҢ зӣ®еүҚи·‘еҮәжқҘзҡ„ж•ҷиӮІе…¬еҸё пјҢ дј°еҖјйғҪдёҚдҪҺ пјҢ иҰҒжғіиҺ·еҸ–дёҖе®ҡжҜ”дҫӢ并е®һзҺ°жҲҳз•Ҙзӣ®ж Ү пјҢ йңҖиҰҒзҡ„жҠ•иө„йўқиӮҜе®ҡдёҚдҪҺ гҖӮ

2019е№ҙ пјҢ дә§дёҡеҹәйҮ‘зҡ„жҲҳз•ҘжҠ•иө„ пјҢ е°ҶжҲҗдёәж•ҷиӮІиЎҢдёҡжҠ•иһҚиө„зҡ„дёҖеӨ§и¶ӢеҠҝ гҖӮ

3.2019е№ҙ пјҢ йҖүжӢ©еҗҲйҖӮзҡ„жҠ•иө„дәәеҸҳеҫ—иҮіе…ійҮҚиҰҒ

2018жҳҜж•ҙдёӘж•ҷиӮІиЎҢдёҡзҡ„жӢҗзӮ№ гҖӮ

иҝҮеҺ»еҮ е№ҙ пјҢ ж•ҷиӮІиЎҢдёҡеӣ дёәжңүеҠ зӣҹиҙ№гҖҒеҲҶжңҹд»ҳж¬ҫгҖҒ预收еӯҰиҙ№е’ҢиһҚиө„еӣӣеӨ§жқ жқҶзҡ„ж”Ҝж’‘ пјҢ еҸ‘еұ•йҖҹеәҰи¶…еҮәдәҶдәә们зҡ„жғіиұЎ гҖӮ дҪҶжҳҜ пјҢ й«ҳжқ жқҶд№ҹйҖ жҲҗдәҶеҫҲеӨҡд№ұиұЎ пјҢ ж…ўж•ҷиӮІдёҺеҝ«жқ жқҶд№Ӣй—ҙејҖе§ӢеҮәзҺ°еҶІзӘҒ гҖӮ

2018дёӢеҚҠе№ҙд»ҘжқҘ пјҢ з”ұдәҺж”ҝзӯ–收зҙ§е’Ңиө„жң¬и¶ӢеҶ· пјҢ еҠ зӣҹиө„йҮ‘收йӣҶгҖҒеҲҶжңҹжңәжһ„еҗҲдҪңзҡ„зғӯеәҰе·Із»Ҹ收缩 пјҢ иҖҢ预收иҙ№еҸҜиғҪжҳҜ2019е№ҙеҸ—еҪұе“ҚжңҖеӨ§зҡ„йғЁеҲҶ пјҢ еҰӮжһңжңүзҡ„ж•ҷиӮІе…¬еҸёдёҘйҮҚдҫқиө–д»ҘдёҠдёүдёӘжқ жқҶ пјҢ еҸҜиғҪдјҡжңүеҫҲй«ҳзҡ„иө„йҮ‘й“ҫж–ӯиЈӮйЈҺйҷ© гҖӮ

йҡҸзқҖиЎҢдёҡиҝҺжқҘвҖңеҺ»жқ жқҶвҖқиҝҮзЁӢ пјҢ иһҚиө„еҸҳеҫ—иҮіе…ійҮҚиҰҒ пјҢ жҮӮеҫ—еҜ»жүҫдјҳиҙЁжңәжһ„еҠ жҢҒзҡ„еҲӣдёҡе…¬еҸё пјҢ е°ҶиҺ·еҫ—еүҚжүҖжңӘжңүзҡ„з«һдәүдјҳеҠҝ гҖӮ

зӣ®еүҚ пјҢ жҙ»и·ғеңЁз§ҒеӢҹиӮЎжқғжҠ•иө„еёӮеңәзҡ„жҠ•иө„ пјҢ дё»иҰҒеҲҶдёәжҲҳз•ҘжҠ•иө„е’ҢиҙўеҠЎжҠ•иө„ гҖӮ еҜ№дәҺдёӯе°Ҹж•ҷиӮІе…¬еҸёжқҘиҜҙ пјҢ йңҖиҰҒе……еҲҶдәҶи§ЈдәҢиҖ…зҡ„еҢәеҲ« пјҢ ж…ҺйҮҚйҖүжӢ© гҖӮ

жҲҳз•ҘжҠ•иө„иҖ… пјҢ йҖҡеёёдёҚд»…зқҖзңјдәҺзҹӯжңҹзҡ„иҙўеҠЎеӣһжҠҘ пјҢ иҝҳйқһеёёзңӢйҮҚй•ҝжңҹжҲҳз•Ҙзӣ®ж Ү пјҢ жҠ•иө„жңҹйҷҗжҜ”иҙўеҠЎжҠ•иө„иҖ…жӣҙй•ҝ пјҢ жӯЈеёёжғ…еҶөдёӢдјҡжҢҒз»ӯи·ҹиҝӣ гҖӮ еҰӮжһңеёҢжңӣеңЁиҺ·еҸ–иө„йҮ‘зҡ„еҗҢж—¶ пјҢ иҝҳиғҪиҺ·еҫ—жҠҖжңҜгҖҒз”ҹжәҗзӯүж–№йқўзҡ„ж”ҜжҢҒ пјҢ еҸҜд»ҘиҖғиҷ‘жҺҘеҸ—жҲҳз•ҘжҠ•иө„ гҖӮ

дҪҶжҳҜ пјҢ еҮәдәҺжҲҳз•ҘеұӮйқўзҡ„иҖғиҷ‘ пјҢ жҲҳз•ҘжҠ•иө„иҖ…еҜ№зӣ®ж Үе…¬еҸёзҡ„жҺ§еҲ¶жқғжӣҙй«ҳ пјҢ дјҡд»Ӣе…Ҙи‘ЈдәӢдјҡе’Ңе…¬еҸёзҡ„ж—Ҙеёёз»ҸиҗҘз®ЎзҗҶ пјҢ д»Ҙе®ҢжҲҗжҲҳз•Ҙ收иҙӯзҡ„зӣ®ж Ү гҖӮ еҰӮжһңжңҖз»Ҳ收иҙӯдёҚжҲҗ пјҢ иҝҳеҸҜиғҪжҲҗдёәдёҖдёӘжҪңеңЁз«һдәүиҖ… гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ еҰӮжһңж•ҷиӮІе…¬еҸёиҝҮдәҺиҝҪжұӮиһҚиө„йўқ пјҢ и®©иө„жң¬еңЁи‘ЈдәӢдјҡдёӯжӢҘжңүиҝҮеӨ§зҡ„иҜқиҜӯжқғ пјҢ е°Ҷдјҡжңүи¶ҠжқҘи¶ҠеӨҡзҡ„еҠӣйҮҸе·ҰеҸіе…¬еҸёзҡ„еҸ‘еұ• пјҢ еҫҲйҡҫдҝқжҢҒзӢ¬з«ӢжҖ§ гҖӮ

зӣёеҸҚ пјҢ еӨҡж•°иҙўеҠЎжҠ•иө„иҖ…йҷӨдәҶеҸӮдёҺе…¬еҸёйҮҚеӨ§дәӢйЎ№зҡ„еҶізӯ–еӨ– пјҢ дёҖиҲ¬дёҚеҸӮдёҺе…¬еҸёзҡ„ж—Ҙеёёз»ҸиҗҘз®ЎзҗҶ пјҢ д№ҹдёҚдјҡжҲҗдёәжҪңеңЁзҡ„з«һдәүиҖ… гҖӮ еңЁжҠ•иө„е®ҢжҲҗеҗҺ пјҢ иҙўеҠЎжҠ•иө„иҖ…е°ұеҫҲйҡҫеҜ№иў«жҠ•е…¬еҸёе®һзҺ°жҺ§еҲ¶ гҖӮ

дёәдәҶжҺ§еҲ¶жҠ•иө„йЈҺйҷ© пјҢ иҙўеҠЎжҠ•иө„иҖ…дјҡжӣҙеҠ жіЁйҮҚжҠ•еҗҺжңҚеҠЎ гҖӮ

ж—©жңҹзҡ„иҙўеҠЎжҠ•иө„иҖ… пјҢ еҫҖеҫҖдјҡйҖҡиҝҮвҖңйҡ”иҪ®йҖҖвҖқзҡ„ж–№ејҸжҸҗеүҚеҘ—зҺ°дёҖйғЁеҲҶ пјҢ дёӯеҗҺжңҹжҠ•иө„иҖ…еҲҷдё»иҰҒд»ҘдёҠеёӮдёәйҖҖеҮәйҖ”еҫ„ гҖӮ дёәдәҶе®һзҺ°йЎәеҲ©йҖҖеҮә пјҢ еңЁйҖүжӢ©жҠ•иө„еҜ№иұЎж—¶ пјҢ 他们дјҡиҖғеҜҹе…¬еҸёжңӘжқҘ3~5е№ҙзҡ„дёҡз»©иғҪеҗҰиҫҫеҲ°дёҠеёӮиҰҒжұӮ пјҢ е…¶иӮЎжқғз»“жһ„йҖӮеҗҲеңЁе“ӘдёӘеёӮеңәдёҠеёӮзӯүзӯү гҖӮ

еҰӮжһңеёҢжңӣдҝқжҢҒе…¶зӢ¬з«ӢжҖ§ пјҢ йӮЈд№ҲеҸҜд»ҘиҖғиҷ‘жҺҘеҸ—иҙўеҠЎжҠ•иө„ пјҢ дҪҶе…¬еҸёзҡ„дёҡз»©ж•°жҚ®гҖҒиӮЎжқғжһ¶жһ„зӯү пјҢ д№ҹжҳҜиҙўеҠЎжҠ•иө„иҖ…зҡ„иҖғиҷ‘йҮҚзӮ№ гҖӮ

и¶ӢеҠҝжҙһеҜҹпҪңж•ҷиӮІеёӮеңәеҗҢдёҡз«һдәүжҝҖзғҲ пјҢ еҰӮдҪ•з•ҷдҪҸж ёеҝғдәәжүҚпјҹ

1.йҷӨдәҶжү“йҖ еҸЈзў‘е’Ңе“ҒзүҢ пјҢ иҝҳиҰҒеҒҡеҘҪиӮЎжқғжҝҖеҠұ

2018е№ҙ6жңҲ пјҢ жө‘ж°ҙе…¬еҸёеҒҡз©әеҘҪжңӘжқҘ пјҢ е…¶иӮЎд»·дёҖеәҰеҸ—еҲ°еҪұе“Қ гҖӮ ж—¶йҡ”20еӨ©еҗҺ пјҢ жө‘ж°ҙе…¬еҸёеҸ‘еёғдәҶеҒҡз©әжҠҘе‘Ҡзҡ„第дәҢйғЁеҲҶ пјҢ дҪҶеҘҪжңӘжқҘзҡ„иӮЎд»·еҸҚеј№еҫҲеҝ« пјҢ жңӘеҸ—еӨ§е№…йңҮиҚЎ гҖӮ

еҮәзҺ°иҝҷз§ҚеҸҚеёёзҺ°иұЎ пјҢ еҺҹеӣ д№ӢдёҖжҳҜеҘҪжңӘжқҘжңүеӨ§йҮҸеӯҰз”ҹ家й•ҝе’Ңе‘ҳе·ҘжҢҒиӮЎ пјҢ еӨ§еӨҡеұһдәҺвҖңдҝЎд»°жҠ•иө„иҖ…вҖқ гҖӮ жӯӨзұ»жҠ•иө„иҖ…дёҚдјҡеҺ»иҖғиҷ‘еёӮзӣҲзҺҮ пјҢ еҸӘиҰҒ他们зңӢеҲ°е…¬еҸёжӯЈеңЁеҸҳеҘҪ пјҢ е°ұдјҡжҢҒз»ӯең°жҢҒжңүиӮЎзҘЁ гҖӮ

дёәжӯӨ пјҢ 2018е№ҙ10жңҲ24ж—Ҙ пјҢ з»ҸеҘҪжңӘжқҘи‘ЈдәӢдјҡжҺҲжқғ пјҢ е…¬еҸёе°ҶеңЁжңӘжқҘ12дёӘжңҲеҶ…еӣһиҙӯд»·еҖј1дәҝзҫҺе…ғзҡ„жҷ®йҖҡиӮЎ гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еңЁдәҢзә§еёӮеңәеӣһиҙӯиӮЎжқғзҡ„з”ЁйҖ” пјҢ дёҖжҳҜжіЁй”Җ并еҮҸе°‘е…¬еҸёжҖ»иӮЎжң¬ пјҢ дәҢжҳҜз”ЁдәҺе®һж–ҪиӮЎжқғжҝҖеҠұ пјҢ дёӨиҖ…йғҪжҳҜеӣһйҰҲиӮЎдёңзҡ„ж–№ејҸ гҖӮ

й«ҳйҖҹеҸ‘еұ•зҡ„е…¬еҸёеҝ…然еҸҜд»Ҙдә«еҸ—иӮЎд»·еҲ©еҘҪ пјҢ дҪҶд№ҹе®№жҳ“еҸ—еҲ°ж”»еҮ» гҖӮ еӣ жӯӨ пјҢ иҰҒжғіе®һзҺ°зЁіе®ҡеҸ‘еұ• пјҢ ж•ҷиӮІе…¬еҸёйҷӨдәҶжү“йҖ еҸЈзў‘е’Ңе“ҒзүҢ пјҢ иҝҳиҰҒз®ЎзҗҶеҘҪиӮЎдёңзҡ„йў„жңҹ гҖӮ

2.еҜ’еҶ¬еёӯеҚ· пјҢ дҪҶйғЁеҲҶе…¬еҸёдәҸжҚҹ收зӘ„

дәҸжҚҹ пјҢ д»Қ然жҳҜеҫҲеӨҡж•ҷиӮІе…¬еҸёзҡ„жҷ®йҒҚзҺ°иұЎ гҖӮ

ж•ҷиӮІе…¬еҸёдәҸжҚҹзҡ„еҫҲеӨ§дёҖйғЁеҲҶеҺҹеӣ пјҢ жҳҜдёҖејҖе§ӢеӨ§е®¶йғҪзғӯиЎ·дәҺзғ§й’ұжҠўеҚ еёӮеңә пјҢ дёҚж–ӯеңЁеёҲиө„гҖҒжҺЁе№ҝдёҠй“әејҖжҠ•е…Ҙ гҖӮ дҪҶжҳҜ пјҢ дёҺдә’иҒ”зҪ‘иЎҢдёҡдёҚеҗҢ пјҢ ж•ҷиӮІдҪңдёәзӨҫдјҡеҹәзЎҖи®ҫж–Ҫ пјҢ йҡҫд»ҘдёҖ家зӢ¬еӨ§ пјҢ е°ұиҝһж•ҷиӮІеҸҢе·ЁеӨҙвҖ”вҖ”ж–°дёңж–№е’ҢеҘҪжңӘжқҘд№Ӣй—ҙзҡ„з«һдәүйғҪжҳҫеҫ—иҝҮдәҺжё©е’Ң гҖӮ

йҡҸзқҖиЎҢдёҡеҸ‘еұ•иҝӣе…Ҙж·ұж°ҙеҢә пјҢ дёҚе°‘еӨҙйғЁе…¬еҸёзҡ„дәҸжҚҹе·Із»ҸеңЁж”¶зӘ„ пјҢ еҢ…жӢ¬51talkгҖҒе°ҡеҫ·зӯү пјҢ иҝ‘еҮ е№ҙзҡ„дәҸжҚҹйўқзҺҜжҜ”еқҮжңүжүҖдёӢйҷҚ гҖӮ иҷҪ然еҗ„дёӘе…¬еҸёзҡ„收зӘ„е№…еәҰдёҚеҗҢ пјҢ дҪҶж•ҷиӮІиЎҢдёҡдәҸжҚҹ收зӘ„жҳҜдёҖдёӘжҷ®йҒҚи¶ӢеҠҝ гҖӮ

ж•ҷиӮІе…¬еҸёејҖе§Ӣд»ҺиҝҮеәҰиһҚиө„гҖҒиҝҮдәҺиҝҪжұӮжү©еј йҖҹеәҰ пјҢ иҪ¬еҸҳдёәжӣҙзЁіеҒҘ пјҢ жӣҙе…іжіЁдә§е“Ғе’ҢжңҚеҠЎжң¬иә« гҖӮ еңЁиҗҘ收дёҚж–ӯдёҠеҚҮзҡ„иғҢжҷҜдёӢ пјҢ дәҸжҚҹдёҚж–ӯ收зӘ„ пјҢ иҜҙжҳҺж•ҷиӮІиЎҢдёҡжӯЈеңЁж”№е–„ пјҢ д»ҺдёҖдёӘзәҜ to VC зҡ„иөӣйҒ“ пјҢ еӣһеҪ’ж•ҷиӮІжң¬иҙЁ гҖӮ

3.еҮҸе‘ҳеўһж•Ҳ пјҢ з•ҷдҪҸж ёеҝғдәәжүҚ

еңЁж–°еҪўеҠҝдёӢ пјҢ ж•ҷиӮІиЎҢдёҡжүҖйңҖзҡ„дәәжүҚжӣҙеҠ еӨҡе…ғ пјҢ жҠ•иө„дәәеҜ№йӮЈдәӣжӢҘжңүдјҳз§Җеӣўйҳҹзҡ„е…¬еҸёжҠұжңүжӣҙеӨҡиҖҗеҝғ гҖӮ

дёәдәҶдҝқдҪҸзҺ°йҮ‘жөҒ并дҝқжҢҒж ёеҝғз«һдәүеҠӣ пјҢ ж•ҷиӮІе…¬еҸёеңЁеҮҸе‘ҳеўһж•Ҳзҡ„еҗҢж—¶ пјҢ иҝҳиҰҒжіЁж„Ҹз•ҷдҪҸж ёеҝғдәәжүҚ гҖӮ

пјҲ1пјүдјҳиҙЁж•ҷеёҲ

зҺ°йҳ¶ж®ө пјҢ ж•ҷиӮІиЎҢдёҡжңҖж №жң¬зҡ„зЎ¬ж ёиҝҳжҳҜвҖңеёҲиө„вҖқ гҖӮ дҪҶжҳҜ пјҢ жҜҸдёҖдҪҚж•ҷеёҲзҡ„еҸҜжҺҲиҜҫйҮҸеӯҳеңЁдёҠйҷҗ пјҢ ж•ҷиӮІе…¬еҸёйңҖиҰҒдёҚж–ӯеўһеҠ ж•ҷеёҲи–Әиө„зҡ„ж”ҜеҮә пјҢ д»ҘиҺ·еҸ–жӣҙеӨҡдјҳиҙЁзҡ„еёҲиө„ гҖӮ

з»ји§Ӯж•ҙдёӘж•ҷиӮІиЎҢдёҡдёӢ пјҢ еёҲиө„зҙ иҙЁжҷ®йҒҚеҸӮе·®дёҚйҪҗ гҖӮ

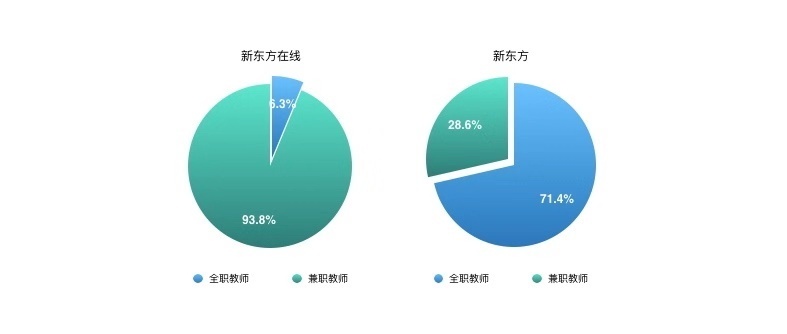

дҫӢеҰӮ пјҢ еңЁзәҝиӢұиҜӯеҹ№и®ӯеӨҙйғЁе…¬еҸёзҡ„дё»иҰҒеёҲиө„жҳҜеҢ—зҫҺеӨ–ж•ҷ пјҢ еҰӮVIPKIDпјӣиҖҢдёӯе°Ҹе…¬еҸёдёәдәҶжҺ§еҲ¶жҲҗжң¬ пјҢ дё»иҰҒзҡ„еёҲиө„еҲҷжҳҜдёңеҚ—дәҡеӨ–ж•ҷ пјҢ еҰӮ51talk гҖӮ

еҸҲжҜ”еҰӮ пјҢ зәҝдёӢж•ҷиӮІе…¬еҸёзҡ„ж•ҷеёҲдё»дҪ“дёәе…ЁиҒҢж•ҷеёҲ пјҢ зәҝдёҠж•ҷиӮІе…¬еҸёзҡ„ж•ҷеёҲдё»дҪ“еҲҷдёәе…јиҒҢж•ҷеёҲ гҖӮ

дҪңдёәд»ҺиҖҒзүҢзәҝдёӢж•ҷиӮІе·ЁеӨҙж–°дёңж–№иЎҚз”ҹеҮәжқҘзҡ„еңЁзәҝж•ҷиӮІжңәжһ„вҖ”вҖ”ж–°дёңж–№еңЁзәҝ пјҢ е…¶е…ЁиҒҢж•ҷеёҲ vs. е…јиҒҢж•ҷеёҲжҜ”дёә 1 : 15 пјҢ иҖҢж–°дёңж–№зҡ„е…ЁиҒҢж•ҷеёҲ vs. е…јиҒҢж•ҷеёҲжҜ”дёә 2.5 : 1 е·ҰеҸі гҖӮ

----жҳ“еҸӮ2019ж•ҷиӮІиЎҢдёҡз ”з©¶пјҡдёҖдёӘTo VCж—¶д»Јзҡ„з»Ҳз»“//----[ http://www.caoding.cn]

еҰӮжһңдёҚеҜ№еёҲиө„иҝӣиЎҢзӯӣйҖү пјҢ еңЁз”ЁдәәжҲҗжң¬й«ҳжҳӮзҡ„еҪ“дёӢ пјҢ еҝ…е®ҡеҠ йҮҚж•ҷиӮІе…¬еҸёзҡ„иҝҗиҗҘиҙҹжӢ… гҖӮ еӣ жӯӨ пјҢ иғҪеҗҰзӯӣйҖү并з•ҷдҪҸзңҹжӯЈзҡ„дјҳиҙЁдәәжүҚжңҖдёәйҮҚиҰҒ гҖӮ

пјҲ2пјүжҠҖжңҜдәәжүҚ

дёҖдёӘеҲӣдёҡе…¬еҸёзҡ„жҲҗеҠҹ пјҢ дёҖе®ҡдјҡдјҙйҡҸдёҖ件дәӢ пјҢ йӮЈе°ұжҳҜжҺЁеҠЁдәҶж–°зҡ„зӨҫдјҡеҲҶе·Ҙ пјҢ 并еҪўжҲҗж–°зҡ„иҒҢдёҡ гҖӮ

иҝҮеҺ» пјҢ з”ұдәҺжҠҖжңҜжүҖйҷҗ пјҢ з»ҹдёҖзҡ„ж•ҷеӯҰжЁЎејҸд»…д»…жҳҜдёӘжқғе®ңд№Ӣи®Ў гҖӮ

еҰӮд»Ҡ пјҢ еӨҡз»ҙеәҰгҖҒеӨ§йҮҸзә§зҡ„ж•°жҚ®йҮҮйӣҶе’ҢжӣҙжҷәиғҪзҡ„ж•°жҚ®еӨ„зҗҶж–№жі• пјҢ е°ҶжңүеҲ©дәҺи§ЈеҶіж•ҷиӮІиЎҢдёҡиҫ№йҷ…жҲҗжң¬й«ҳгҖҒйҡҫд»Ҙж ҮеҮҶеҢ–е’Ң规模еҢ–зҡ„й—®йўҳ пјҢ е°Өе…¶жҳҜ 5G е•Ҷз”Ёд№ӢеҗҺ пјҢ е°ҶдјҡжһҒеӨ§ең°и§Јж”ҫеҲҶеҸ‘еңәжҷҜ пјҢ жңүеҠ©дәҺж•ҷиӮІиө„жәҗзҡ„зІҫеҮҶи§Ұиҫҫ гҖӮ

жҚ®е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ иӢұиҜӯжөҒеҲ©иҜҙеңЁ AI жҠҖжңҜзҡ„з ”еҸ‘жҠ•е…ҘдёҠ пјҢ й•ҝжңҹжҜ”ж•ҷеёҲи–Әиө„зҡ„жҠ•е…Ҙй«ҳ гҖӮ е…¶дёӯ пјҢ 2018е№ҙ2дёӘеӨҡдәҝзҡ„收е…Ҙ пјҢ 26%зғ§еңЁз ”еҸ‘дёҠ пјҢ 4%зғ§еңЁеёҲиө„дёӯ пјҢ е…¶ж•ҷеёҲи–Әиө„иҝҳиҝңдҪҺдәҺе…¶д»–еңЁзәҝиӢұиҜӯеҹ№и®ӯжңәжһ„ пјҢ еҸҜи§Ғ AI зҡ„дјҳеҠҝд№ӢеӨ§ гҖӮ

----жҳ“еҸӮ2019ж•ҷиӮІиЎҢдёҡз ”з©¶пјҡдёҖдёӘTo VCж—¶д»Јзҡ„з»Ҳз»“//----[ http://www.caoding.cn]

еә•еұӮзҡ„жҠҖжңҜеҲӣж–°жүҚиғҪиҝҺжқҘиЎҢдёҡеҸ‘еұ•ж–°жңәдјҡ пјҢ вҖңж•ҷиӮІ+AIвҖқжҳҜдёҖдёӘйҮҚиҰҒи¶ӢеҠҝ пјҢ иҖҢзӣёе…ізҡ„жҠҖжңҜдәәжүҚ пјҢ д№ҹе°ҶжҲҗдёәж•ҷиӮІиЎҢдёҡзҺ©е®¶дәүеӨәзҡ„йҰҷйҘҪйҘҪ гҖӮ

пјҲ3пјүеёӮеңәй”Җе”®

иҺ·е®ўжҲҗжң¬й«ҳ пјҢ жҳҜж•ҷиӮІиЎҢдёҡй•ҝд№…д»ҘжқҘзҡ„вҖңз—ӣвҖқ гҖӮ

иҝҷж—¶ пјҢ дёҖж”ҜејәеӨ§зҡ„еёӮеңәй”Җе”®еӣўйҳҹ пјҢ еҸҜд»ҘеҸ‘жҢҘдә’иҒ”зҪ‘дәәжүҚзҡ„жөҒйҮҸиҺ·еҸ–дјҳеҠҝ пјҢ еңЁ 5G зӯүж–°жҠҖжңҜеӨ§и§„жЁЎжҷ®еҸҠеүҚ пјҢ еӨ§еӨ§йҷҚдҪҺж•ҷиӮІе…¬еҸёзҡ„еҗҜеҠЁйҡҫеәҰ пјҢ 并еҠ еҝ«е…¶еҸ‘еұ•йҖҹеәҰ гҖӮ

зҹҘйҒ“дәҶй—®йўҳ пјҢ иҮӘ然жӮҹеҮәдәҶи§ЈеҶід№ӢйҒ“ гҖӮ еҰӮдҪ•еңЁеёӮеңәдёҠдәүеӨәд»ҘдёҠдёүзұ»дәәзҫӨпјҹйӮЈе°ұиҰҒй’ҲеҜ№дёҚеҗҢдәәзҫӨ пјҢ еҲ¶е®ҡдёҺд№ӢзӣёеҢ№й…Қзҡ„иӮЎжқғи–Әй…¬й…ҚжҜ” пјҢ 并йҖҡиҝҮиӮЎжқғжҝҖеҠұе®һзҺ°з«һдёҡйҷҗеҲ¶ гҖӮ

й’ҲеҜ№дёҚеҗҢдәәзҫӨеҲ¶е®ҡиӮЎжқғи–Әй…¬й…ҚжҜ”

1.ж•ҷеёҲжҳҜж•ҷиӮІе…¬еҸёзҡ„ж ёеҝғз«һдәүеҠӣ пјҢ еә”иҜҘдёҺе…¬еҸёй•ҝжңҹз»‘е®ҡ гҖӮ

еңЁж•ҷиӮІиЎҢдёҡдёӯ пјҢ еёҲиө„жҳҜжҜҸ家公еҸёзҡ„йҮҚйҮҚд№Ӣдёӯ пјҢ дјҳиҙЁж•ҷеёҲзҡ„зҰ»иҒҢд№ҹжҳҜеҗ„家иӢҰжҒјзҡ„й—®йўҳ гҖӮ иҝҷдәӣзҰ»иҒҢж•ҷеёҲ пјҢ дёҚи®әжҳҜеҮәеҺ»иҮӘдё»еҲӣдёҡиҝҳжҳҜеҠ е…Ҙз«һдәүеҜ№жүӢ пјҢ йғҪдјҡеўһеҠ еҗҢдёҡз«һдәүйЈҺйҷ© гҖӮ

дёәдәҶз•ҷдҪҸдјҳиҙЁж•ҷеёҲ пјҢ еҗҢж—¶йҷҚдҪҺж•ҷеёҲи–Әиө„еҜ№е…¬еҸёзҺ°йҮ‘жөҒзҡ„еҺӢеҠӣ пјҢ еҸҜд»ҘиҖғиҷ‘з”ЁиӮЎжқғжҝҖеҠұдҪңдёәвҖңиҠұй’ұз•ҷдәәвҖқзҡ„жӣҝд»Јж–№жЎҲ пјҢ еңЁеҜ’еҶ¬дёӢзЁіжӯҘеҸ‘еұ• гҖӮ

йңҖиҰҒжіЁж„ҸжҳҜ пјҢ еңЁзәҝж•ҷиӮІж•ҷеёҲзҡ„收зӣҠдё»иҰҒйҖҡиҝҮжҺҲиҜҫйҡҫеәҰгҖҒеӯҰз”ҹиҜ„д»·жқҘеҶіе®ҡ пјҢ еӣ жӯӨиӮЎжқғи–Әй…¬й…ҚжҜ”иҝҳиҰҒд»ҘжҜҸдёӘе…¬еҸёзҡ„е…·дҪ“жғ…еҶөжқҘе®ҡ пјҢ дёҚиғҪдёҖжҰӮиҖҢи®ә гҖӮ

2.жҠҖжңҜйӘЁе№Іжһ„е»әе…¬еҸёжҠҖжңҜеЈҒеһ’ пјҢ еҸҜд»ҘиҖғиҷ‘з”ЁвҖңжҠҖжңҜиӮЎвҖқз»‘е®ҡ гҖӮ

еҰӮжһңе…¬еҸёеёҢжңӣжӢӣжҸҪж ёеҝғжҠҖжңҜйӘЁе№І пјҢ е°Өе…¶жҳҜ AI жҠҖжңҜдәәжүҚ пјҢ еҲҷйңҖиҰҒж”Ҝд»ҳй«ҳйўқеҜ№д»· пјҢ иҝҷеҫҖеҫҖдјҡи¶…еҮәеҲқеҲӣе…¬еҸёзҡ„йў„жңҹ гҖӮ

дҪҶжҳҜ пјҢ еҰӮжһңжҠҖжңҜеӣўйҳҹзҡ„е·ҘдҪңиғҪз»ҷе…¬еҸёеёҰжқҘжһҒеӨ§зҡ„д»·еҖј пјҢ жҲ–иҖ…иҜҘйЎ№жҠҖжңҜзҡ„еҮҶе…Ҙй—Ёж§ӣйқһеёёй«ҳ пјҢ йӮЈд№ҹиҰҒдёҺе…¬еҸёиҝӣиЎҢз»‘е®ҡ гҖӮ жӯӨж—¶ пјҢ еҸҜд»Ҙеҗ‘жҠҖжңҜеӣўйҳҹжҺҲдәҲдёҖе®ҡжҜ”дҫӢзҡ„жҠҖжңҜиӮЎ пјҢ з”ЁдәҺжӣҝд»Јй«ҳйўқи–Әй…¬ гҖӮ

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ йҡҸзқҖе…¬еҸёдј°еҖјдёҠеҚҮ пјҢ вҖңжҠҖжңҜиӮЎвҖқд№ҹдјҡеўһеҠ е…¬еҸёзҡ„еӣһиҙӯжҲҗжң¬ гҖӮ

еӣ жӯӨ пјҢ еңЁзЎ®е®ҡжҺҲдәҲж•°йҮҸж—¶ пјҢ еә”е……еҲҶиҖғиҷ‘жҠҖжңҜеӣўйҳҹзҡ„е·ҘдҪңиғҪеҠӣгҖҒд»·еҖјиҙЎзҢ®гҖҒдёҚеҸҜжӣҝд»ЈжҖ§зӯүеӣ зҙ пјҢ жңҖеҗҺеҶҚзЎ®е®ҡжҺҲдәҲж•°йҮҸ гҖӮ

3.еёӮеңәй”Җе”®жөҒеҠЁжҖ§еӨ§ пјҢ дё»иҰҒз”ұвҖңеә•и–Ә+з»©ж•ҲвҖқй©ұеҠЁ гҖӮ

дёҺж•ҷеёҲгҖҒжҠҖжңҜдәәе‘ҳзӣёжҜ” пјҢ еёӮеңәй”Җе”®еұһдәҺжөҒеҠЁжҖ§жӣҙеӨ§зҡ„дәәзҫӨ пјҢ дё»иҰҒйҖҡиҝҮз»©ж•ҲеҘ–йҮ‘жҝҖеҠұе…¶еӨҡиҺ·е®ў пјҢ иҖҢдёҚйңҖиҰҒеҸ‘иӮЎжқғ гҖӮ

еҪ“然 пјҢ еҰӮжһңйғЁеҲҶеёӮеңәй”Җе”®е…·жңүй•ҝжңҹжҪңеҠӣ пјҢ йӮЈд№ҹжңүеҝ…иҰҒиҝӣиЎҢиӮЎжқғжҝҖеҠұ гҖӮ

йҖҡиҝҮиӮЎжқғжҝҖеҠұе®һзҺ°з«һдёҡйҷҗеҲ¶

еңЁж•ҷиӮІиЎҢдёҡ пјҢ еҗ„дёӘж•ҷиӮІе…¬еҸёжҜ”жӢјзҡ„дё»иҰҒеңЁдёҡеҠЎеұӮйқў пјҢ жҳҜдәәжүҚд№Ӣй—ҙзҡ„з«һдәү гҖӮ йҷӨдәҶж ёеҝғй«ҳз®ЎеӨ– пјҢ д»ҘдёҠдёүзұ»е‘ҳе·Ҙзҡ„жөҒеҠЁжҖ§е…¶е®һйқһеёёеӨ§ гҖӮ

дёәдәҶйҳІжӯўдәәжүҚжөҒеӨұ пјҢ дёәе‘ҳе·Ҙи®ҫзҪ®з«һдёҡйҷҗеҲ¶жҳҜдёӘеҘҪж–№жі• гҖӮ

еңЁеҠіеҠЁжі•дёӯ пјҢ з«һдёҡйҷҗеҲ¶зҡ„дәәе‘ҳйҷҗдәҺй«ҳзә§з®ЎзҗҶдәәе‘ҳгҖҒй«ҳзә§жҠҖжңҜдәәе‘ҳеҸҠе…¶д»–иҙҹжңүдҝқеҜҶд№үеҠЎзҡ„дәәе‘ҳ гҖӮ дҪҶжҳҜ пјҢ 并йқһжүҖжңүе‘ҳе·ҘйғҪйҖӮз”Ёз«һдёҡйҷҗеҲ¶ гҖӮ иӯ¬еҰӮ пјҢ дёҖдәӣдјҳз§Җзҡ„жҠҖжңҜйӘЁе№І пјҢ 其并йқһй«ҳзә§жҠҖжңҜдәәе‘ҳ пјҢ иҰҒжғіеңЁеҠіеҠЁеҗҲеҗҢеӨ– пјҢ иҰҒжұӮд»–еҚ•зӢ¬зӯҫзҪІдёҖд»Ҫз«һдёҡйҷҗеҲ¶еҗҲеҗҢ пјҢ еҸҜиғҪжҖ§дёҚеӨ§ гҖӮ

еңЁеҸёжі•е®һи·өдёӯ пјҢ иҷҪ然з«һдёҡйҷҗеҲ¶иў«и§„е®ҡеңЁеҠіеҠЁжі•дёӯ пјҢ еұһдәҺеҠіеҠЁе…ізі»дёӯзү№жңүзҡ„д№үеҠЎ пјҢ дҪҶд№ҹеҸҜд»Ҙзұ»жҺЁйҖӮз”ЁдәҺзү№е®ҡзҡ„ж°‘дәӢеҗҲеҗҢ пјҢ еҰӮгҖҠжңҹжқғжҺҲдәҲеҚҸи®®гҖӢ гҖӮ

дҫӢеҰӮ пјҢ е…¬еҸёе®һж–Ҫзҡ„е‘ҳе·ҘжңҹжқғжҝҖеҠұ пјҢ йҖҡеёёжҳҜдёҖз§Қе…Қиҙ№жҲ–дҪҺд»·жҺҲдәҲзҡ„е…¬еҸёзҰҸеҲ© гҖӮ еҰӮжһңжҳҜе…Қиҙ№жҺҲдәҲ пјҢ е…¬еҸёеҸҜд»ҘеңЁгҖҠжңҹжқғжҺҲдәҲеҚҸи®®гҖӢдёӯзәҰе®ҡз«һдёҡйҷҗеҲ¶жқЎж¬ҫдҪңдёәеҜ№д»·пјӣеҰӮжһңе‘ҳе·ҘйңҖиҰҒд»ҳиҙ№иҙӯд№° пјҢ йӮЈд№ҹеҸҜд»Ҙе’Ңе‘ҳе·ҘеҚҸе•Ҷ пјҢ е°ҶиҙӯиӮЎиҙ№з”ЁжӣҝжҚўжҲҗз«һдёҡйҷҗеҲ¶жқЎж¬ҫ пјҢ д»ҘжӯӨиҺ·еҫ—жңҖй•ҝдёӨе№ҙзҡ„дәәжүҚз»‘е®ҡжңҹ гҖӮ

еҰӮжһңе‘ҳе·Ҙи®ӨеҸҜиӮЎжқғзҡ„д»·еҖј пјҢ еҮәдәҺзӯүд»·жңүеҒҝзҡ„еҺҹеҲҷ пјҢ еӨ§жҰӮзҺҮеҸҜд»Ҙз•ҷдҪҸдәәжүҚ гҖӮ

з„ҰзӮ№еҲҶжһҗпҪңж–°зҡ„еёӮеңәзҺҜеўғдёӢ пјҢ иҝһй”ҒеҪўејҸжңүд»Җд№ҲдёҚеҗҢпјҹ

з»ји§Ӯж•ҷиӮІе·ЁеӨҙзҡ„еҸ‘еұ•еҺҶзЁӢ пјҢ ж•ҷиӮІиЎҢдёҡ B2C зҡ„еҸ‘еұ•и¶ӢеҠҝ пјҢ жҳҜе»әз«ӢеңЁеҠ зӣҹиҝһй”ҒеҹәзЎҖдёҠзҡ„ гҖӮ

1993е№ҙж–°дёңж–№еҲӣз«Ӣ пјҢ 10е№ҙеҶ…е®ҢжҲҗдәҶиӢұиҜӯеҹ№и®ӯзҡ„е…ЁеӣҪиҝһй”Ғпјӣ2003е№ҙеҘҪжңӘжқҘеүҚиә«еҲӣз«Ӣ пјҢ 10е№ҙеҶ…е®ҢжҲҗдәҶK12全科йўҶеҹҹзҡ„е…ЁеӣҪиҝһй”Ғ гҖӮ

жӯӨеүҚеҫҲй•ҝдёҖж®өж—¶й—ҙ пјҢ еҠ зӣҹиҝһй”Ғи®©ж•ҷиӮІиө„жәҗеҫ—еҲ°жҷ®еҸҠ пјҢ еҗҢж—¶д№ҹйҖ е°ұдәҶдёҖжү№жҳҺжҳҹе…¬еҸё гҖӮ дҪҶиҮӘ2018дёӢеҚҠе№ҙд»ҘжқҘ пјҢ иҝҷдёҖжЁЎејҸжҺҘиҝһеҸ—еҲ°д»ҺдёҘзӣ‘з®Ў гҖӮ

2018е№ҙ8жңҲ10ж—Ҙ пјҢ еҸёжі•йғЁеҮәеҸ°дәҶвҖңйҖҒе®ЎзЁҝвҖқж–Ү件 пјҢ зҰҒжӯўйӣҶеӣўеҢ–еҠһеӯҰдјҒдёҡе’Ңжңәжһ„йҖҡиҝҮ兼并收иҙӯгҖҒеҠ зӣҹиҝһй”ҒгҖҒеҚҸи®®жҺ§еҲ¶зӯүж–№ејҸжҺ§еҲ¶йқһиҗҘеҲ©жҖ§ж°‘еҠһеӯҰж Ў пјҢ зӣҙжҺҘи§ҰеҸ‘дәҶ8жңҲ13ж—ҘжёҜиӮЎж•ҷиӮІжқҝеқ—зҡ„вҖңй»‘иүІжҳҹжңҹдёҖвҖқ гҖӮ

2018е№ҙеҸ‘еёғзҡ„дј—еӨҡ新规 пјҢ иҝӣдёҖжӯҘжҠ¬й«ҳдәҶж•ҷиӮІиЎҢдёҡзҡ„й—Ёж§ӣ пјҢ ж•ҷиӮІе…¬еҸёжғіиҰҒ继з»ӯжҺЁиҝӣжү©еј пјҢ е®һзҺ°ж·ұеәҰж ЎдјҒеҗҲдҪң пјҢ еҲҷйңҖиҰҒеҜ№еҠ зӣҹеҲ¶еәҰиҝӣиЎҢж”№иүҜеҚҮзә§ гҖӮ

зӣ®еүҚ пјҢ зәҝдёӢж•ҷиӮІдё»иҰҒиҰҶзӣ–ж ёеҝғеҹҺеёӮе’ҢдёҖзәҝеҹҺеёӮ пјҢ еҜ№дәҺ规模еӨ§дё”еҲҶж•Јзҡ„ең°ж–№еёӮеңә пјҢ зӣҙиҗҘгҖҒиҝһй”Ғд»ҚжңӘжё—йҖҸ пјҢ дәҹйңҖж–°зҡ„иҝһй”ҒеҪўејҸж»Ўи¶іж•ҷиӮІйңҖжұӮ гҖӮ

д»ҺзәҝдёӢиҝһй”Ғзҡ„и§’еәҰжқҘзңӢ пјҢ еңЁеҝ«йҖҹжү©еј е’Ңжңүж•Ҳз®ЎзҗҶзҡ„жқғиЎЎдёҠ пјҢ иӮЎжқғеҗҲдјҷејҸзҡ„вҖңеҹҺеёӮеҗҲдјҷдәәвҖқжҳҜдёҖдёӘеҖјеҫ—е°қиҜ•зҡ„ж–№еҗ‘ гҖӮ иӮЎжқғеҗҲдјҷејҸзҡ„вҖңеҹҺеёӮеҗҲдјҷдәәвҖқ пјҢ е°Ҷд»ҺеҠ зӣҹиҝһй”ҒеҲ¶зҡ„еҲҶж•ЈејҸз®ЎзҗҶ пјҢ иҪ¬еҸҳдёәеҗҲдјҷеҲ¶зҡ„йӣҶдёӯејҸз®ЎзҗҶ гҖӮ

иҝҷж ·дёҖжқҘ пјҢ з”ұдәҺеҸҢж–№зҡ„еҲ©зӣҠе®һзҺ°дәҶжҚҶз»‘ пјҢ жҜҸдёӘеҹҺеёӮеҗҲдјҷдәәйғҪиғҪеғҸдёҖдёӘе…¬еҸёзҡ„CEOдёҖж · пјҢ дёәе…¬еҸёе°Ҫеҝғе°ҪеҠӣ пјҢ жҜҚе…¬еҸёе’ҢеҠ зӣҹе•Ҷд№Ӣй—ҙзҡ„вҖңд»ЈзҗҶдёӨйҡҫвҖқй—®йўҳд№ҹеҫ—еҲ°дәҶи§ЈеҶі гҖӮ

йҡҸзқҖвҖңж–°й«ҳж”№вҖқж”ҝзӯ–зҡ„еҲ©еҘҪ пјҢ ж”ҫзңјеёӮеңә пјҢ еҗ„еӨ§ж•ҷиӮІе…¬еҸёйғҪеңЁеҠ йҖҹBDеӯҰж Ў гҖӮ жү“йҖ ж ҮжқҶеӯҰж Ў пјҢ жҸҗй«ҳBз«ҜеёӮеҚ зҺҮ пјҢ е°ҶжҳҜеҫҲеӨҡеҲӣдёҡе…¬еҸёзҡ„жҲҳз•ҘйҮҚеҝғ пјҢ иҖҢиӮЎжқғеҗҲдјҷејҸзҡ„вҖңеҹҺеёӮеҗҲдјҷдәәвҖқе°ҶжҲҗдёәдёҖдёӘж–°зҡ„иҝһй”ҒеҪўејҸ гҖӮ

з„ҰзӮ№еҲҶжһҗпҪңиһҚиө„еҜ№иөҢжңүйЈҺйҷ© пјҢ ж•ҷиӮІе…¬еҸёиҜҘжҖҺд№ҲеҸ–иҲҚпјҹ

2019е№ҙ3жңҲ6ж—Ҙ пјҢ дёҖеј е…ідәҺжІӘжұҹж•ҷиӮІз§‘жҠҖеӣ еҜ№иөҢдёҠеёӮеҚҸи®®еӨұиҙҘгҖҒиҝӣиЎҢеӨ§йқўз§ҜиЈҒе‘ҳзҡ„жҲӘеӣҫеңЁзҪ‘з»ңдёҠеҲ·еұҸ гҖӮ

жҚ®еӘ’дҪ“жҠҘйҒ“ пјҢ жІӘжұҹж•ҷиӮІеңЁеӨҡиҪ®иһҚиө„дёӯ пјҢ зӯҫи®ўдәҶеҜ№иөҢеҚҸи®® пјҢ еҰӮжңӘиғҪеңЁ2018е№ҙеә•еүҚе®ҢжҲҗдёҠеёӮ пјҢ еҲҷйңҖиҰҒеӣһиҙӯжҠ•иө„дәәжҢҒжңүзҡ„иӮЎд»Ҫ пјҢ иҖҢжІӘжұҹжӯЈжҳҜдёәдәҶеҮҸе‘ҳеўһж•Ҳ гҖӮ

еҜ№иөҢеӨұиҙҘдј иЁҖдёӢзҡ„жІӘжұҹ пјҢ жҹҗз§ҚзЁӢеәҰдёҠжҳҜж•ҙдёӘж•ҷиӮІиЎҢдёҡзҡ„зј©еҪұ гҖӮ иө„жң¬еёҰжқҘдәҶз№ҒиҚЈ пјҢ д№ҹеёҰжқҘдәҶжіЎжІ« пјҢ ж•ҷиӮІеҲӣдёҡе…¬еҸёйңҖиҰҒзқҖйҮҚжіЁж„ҸеҜ№иөҢжқЎж¬ҫзҡ„и®ҫзҪ® гҖӮ

еҜ№иөҢжңәеҲ¶еңЁеӣҪеӨ–иө„жң¬еёӮеңә并дёҚеёёи§Ғ пјҢ дҪҶеңЁдёӯеӣҪеҹәжң¬жҲҗдёәж Үй…Қ пјҢ еҮ д№ҺжҜҸдёҖд»Ҫж—©жңҹзҡ„жҠ•иө„еҚҸи®®дёӯйғҪдјҡеӯҳеңЁ гҖӮ

иһҚиө„иҝҮзЁӢдёӯ пјҢ еҫҲеӨҡж•ҷиӮІе…¬еҸёи§үеҫ—жӢҝй’ұе°ұеҘҪ пјҢ дҪҶиӮЎжқғеӣһиҙӯеҫҖеҫҖжҳҜжәўд»· пјҢ еҜ№д»·жҳҜйқһеёёй«ҳжҳӮзҡ„ пјҢ еҰӮжһңдёҚжіЁж„ҸжқЎж¬ҫз»ҶиҠӮ пјҢ еҗҺжңҹеҸҜиғҪдјҡдә§з”ҹеҫҲеӨ§жҲҗжң¬ гҖӮ

дёҖиҲ¬иҖҢиЁҖ пјҢ еҜ№иөҢеҚҸи®®жҳҜд»Ҙе…¬еҸёзҡ„е®һжҺ§дәәгҖҒеҲӣе§Ӣдәәдёәдё»дҪ“зӯҫи®ў гҖӮ дёәдәҶеҜ№еҶІеҜ№иөҢйЈҺйҷ© пјҢ еңЁи®ҫе®ҡеҜ№иөҢжқЎж¬ҫж—¶ пјҢ е»әи®®еҗҢж—¶д»Ҙе…¬еҸёе’ҢеҲӣе§ӢдәәдҪңдёәеҜ№иөҢдё»дҪ“ гҖӮ

еңЁеҜ№иөҢзҡ„еҗҢж—¶ пјҢ еҫҖеҫҖиҝҳдјҡдјҙжңүвҖңйўҶе”®жқғвҖқжқЎж¬ҫ пјҢ еҚіеҰӮжһңе…¬еҸёдёҚиғҪе®ҢжҲҗеҜ№иөҢиҰҒжұӮ пјҢ еҸҲж— жі•жҢүз…§еҜ№иөҢеҚҸи®®еӣһиҙӯжҠ•иө„дәәзҡ„иӮЎжқғ пјҢ жҠ•иө„дәәжңүжқғе°ҶеҲӣе§Ӣдәәе’ҢиҮӘе·ұзҡ„иӮЎжқғдёҖ并еҜ№еӨ–иҪ¬и®© гҖӮ иҝҷж—¶ пјҢ еҲӣе§ӢдәәеҫҲе®№жҳ“еӨұеҺ»еҜ№е…¬еҸёзҡ„жҺ§еҲ¶жқғ гҖӮ

еӣ жӯӨ пјҢ еҜ№дәҺж•ҷиӮІеҲӣдёҡе…¬еҸёжқҘиҜҙ пјҢ з»јеҗҲеҲҶжһҗзҺ°йҳ¶ж®өзҡ„еҸ‘еұ•зҠ¶еҶө пјҢ и®ҫе®ҡжңүжҠҠжҸЎзҡ„еҜ№иөҢжқЎж¬ҫ пјҢ жҳҜз»ҙжҠӨиҮӘиә«еҲ©зӣҠзҡ„е…ій”® гҖӮ йҷӨжӯӨд№ӢеӨ– пјҢ еҲӣе§ӢдәәиҝҳиҰҒеҜ№ж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖҒз«һдәүеҜ№жүӢгҖҒдә§дёҡй“ҫжқЎзӯүжңүиүҜеҘҪзҡ„жҠҠжҸЎ пјҢ иҝҷж ·жүҚиғҪеңЁи°ҲеҲӨдёӯжҺҢжҸЎдё»еҠЁ гҖӮ

еҪ“然 пјҢ еҰӮжһңеҲӣе§Ӣдәәзҡ„иһҚиө„дёҺжі•еҫӢз»ҸйӘҢдёҚи¶і пјҢ еҲҷеә”иҜҘиҒҳиҜ·иҙўеҠЎйЎҫй—®жҲ–жі•еҫӢйЎҫй—®иҝӣиЎҢеҖҹеҠӣ гҖӮ

еҲӣдёҡеӨұиҙҘзҡ„еҺҹеӣ жңүеҚғдёҮз§Қ пјҢ еҜ№иөҢеҚҸи®®д№ҹдёҚиғҪиғҢжүҖжңүзҡ„й”… пјҢ еҲӣе§ӢдәәиҰҒйҒөе®ҲеҘ‘зәҰзІҫзҘһ пјҢ и®ӨзңҹеұҘиЎҢеҜ№иөҢеҚҸи®® пјҢ йҒҝе…ҚжҺ§еҲ¶жқғдёўеӨұе’Ңй«ҳйўқеӣһиҙӯжҲҗжң¬ гҖӮ

з„ҰзӮ№еҲҶжһҗпҪңз»ҸжөҺжҖ§иЈҒе‘ҳжөӘжҪ® пјҢ е“ӘдәӣеҗҲ规зәўзәҝдёҚиғҪиё©пјҹ

еҚідҫҝжҳҜзғӯй—Ёзҡ„ж•ҷиӮІиЎҢдёҡ пјҢ еңЁиһҚиө„з»ҙиү°зҡ„жғ…еҶөдёӢ пјҢ йғЁеҲҶе…¬еҸёд№ҹйҡҫйҖғиЈҒе‘ҳжөӘжҪ® гҖӮ дҫӢеҰӮ пјҢ жІӘжұҹзҡ„е‘ҳе·ҘеӨ§иҮҙеңЁ2000дәәе·ҰеҸі пјҢ еҰӮжһңжңӘз»ҶдҪңиҖғиҷ‘ пјҢ еӨ§жүӢдёҖжҢҘе°ұиЈҒжҺүеӨ§еҮ зҷҫе‘ҳе·Ҙ пјҢ е…¶е®һжңүеҫҲеӨ§йЈҺйҷ© гҖӮ

иЈҒе‘ҳдёҚжӯўжҳҜдёәдәҶзј©еҮҸжҲҗжң¬ пјҢ жӣҙжҳҜе…¬еҸёзҡ„дёҖз§ҚжҲҳз•ҘйҖүжӢ© пјҢ зЁҚжңүеӨ„зҗҶдёҚж…Һ пјҢ е°ұдјҡдә§з”ҹвҖңеӨҡзұіиҜәйӘЁзүҢејҸвҖқзҡ„иҙҹйқўеҪұе“Қ гҖӮ д»ҘзҺ°еңЁзҡ„иЈҒе‘ҳеҪўеҠҝжқҘзңӢ пјҢ жҺ§еҲ¶з»ҸжөҺжҲҗжң¬гҖҒз»„з»Үз»“жһ„дјҳеҢ–и°ғж•ҙ пјҢ е·Із»ҸжҲҗдёәдәҶеҫҲеӨҡдә’иҒ”зҪ‘е…¬еҸёеҸҳзӣёиЈҒе‘ҳзҡ„зҗҶз”ұ пјҢ жҲ‘们е°Ҷд№Ӣз§°дёәвҖңз»ҸжөҺжҖ§иЈҒе‘ҳвҖқ гҖӮ

з»ҸжөҺжҖ§иЈҒе‘ҳ пјҢ йҖҡеёёжҳҜжҢҮиЈҒеҮҸ20дәәд»ҘдёҠ пјҢ жҲ–иҖ…иЈҒеҮҸиҷҪ然дёҚи¶і20дәәдҪҶеҚ е‘ҳе·ҘжҖ»ж•°10%д»ҘдёҠзҡ„жғ…еҶө гҖӮ иҝҷз§ҚиЈҒе‘ҳж–№ејҸзңӢдјјж–№дҫҝ пјҢ е…¶е®һйҡҗеҗ«зқҖеҫҲеӨ§йЈҺйҷ© гҖӮ

еңЁжі•еҫӢдёҠ пјҢ е…¬еҸёиҝӣиЎҢз»ҸжөҺжҖ§иЈҒе‘ҳ пјҢ йҷӨдәҶд»…йҷҗдәҺзү№е®ҡжғ…еҪў пјҢ иҝҳиҰҒжҸҗеүҚ30еӨ©еҗ‘е…ЁйғЁе‘ҳе·ҘжҲ–иҖ…е·ҘдјҡиҜҙжҳҺжғ…еҶөгҖҒеҗ¬еҸ–ж„Ҹи§Ғ пјҢ 然еҗҺеҗ‘еҠіеҠЁиЎҢж”ҝйғЁй—ЁжҠҘе‘Ҡ пјҢ жңҖеҗҺжүҚиғҪиЈҒе‘ҳ гҖӮ

д№ҹе°ұжҳҜиҜҙ пјҢ з»ҸжөҺжҖ§иЈҒе‘ҳжңүйқһеёёдёҘж јзҡ„规е®ҡ пјҢ еҰӮжһңиЈҒе‘ҳж–№ејҸдёҚеҗҲ规 пјҢ е°ұжҳҜиҝқжі•и§ЈйҷӨеҠіеҠЁе…ізі» пјҢ йңҖиҰҒж”Ҝд»ҳзӣёеә”зҡ„иө”еҒҝйҮ‘ гҖӮ еҗҢж—¶ пјҢ з”ұдәҺж¶үеҸҠдәәж•°дј—еӨҡ пјҢ еҫҲе®№жҳ“еј•иө·зҫӨдҪ“жҖ§зә зә· гҖӮ

д»ҺеҗҲ规角еәҰжқҘзңӢ пјҢ еңЁжІЎжңүдё“дёҡдәәеЈ«иҫ…еҠ©зҡ„жғ…еҶөдёӢ пјҢ е°ҪйҮҸдёҚиҰҒйҮҮз”Ёз»ҸжөҺжҖ§иЈҒе‘ҳзҡ„ж–№ејҸ гҖӮ дҪҶжҳҜ пјҢ еҰӮжһңе…¬еҸёдёҚеҫ—дёҚеңЁзү№е®ҡж—¶й—ҙеҶ…иЈҒжҺүеӨҡдёӘе‘ҳе·Ҙ пјҢ е»әи®®дёҺе‘ҳе·ҘеҲҶеҲ«еҚҸе•Ҷи§ЈйҷӨ пјҢ жҲ–иҖ…йҖҡиҝҮе»әз«Ӣж·ҳжұ°еҲ¶еәҰ пјҢ и®©жң«дҪҚе‘ҳе·ҘиҮӘ然ж·ҳжұ° гҖӮ

дҫӢеҰӮ пјҢ йҖҡиҝҮ收зҙ§з®ЎзҗҶ пјҢ KPIиҖғж ёзҡ„ж–№ејҸ пјҢ жҲ–иҖ…еңЁеҶ…йғЁеҗҗйңІеҜ№еҪўеҠҝдёҚд№җи§Ӯзҡ„жӢ…еҝ§ пјҢ жҲ–еӨҡжҲ–е°‘дјҡжңүеҠқйҖҖзҡ„ж•Ҳжһң гҖӮ

еҸҰеӨ– пјҢ еҜ№дәҺе·Із»ҸеҸ‘ж”ҫиӮЎжқғгҖҒжңҹжқғзҡ„е‘ҳе·Ҙ пјҢ иҝҳиҰҒжҸҗеүҚеҲ¶е®ҡе®ҢеӨҮзҡ„йҖҖеҮәжңәеҲ¶ гҖӮ й’ҲеҜ№е‘ҳе·ҘиӮЎжқғеӣһ收问йўҳ пјҢ еҸҜд»ҘиҖғиҷ‘и®ҫзҪ®еІ—дҪҚжңҹжқғ пјҢ е‘ҳе·ҘзҰ»иҒҢеҗҺиҮӘеҠЁеӨұж•Ҳ пјҢ йҒҝе…ҚеҮәзҺ°зҰ»иҒҢе‘ҳе·ҘеёҰиө°иӮЎжқғзҡ„жғ…еҪў гҖӮ

еҪ“然 пјҢ иҝҷдәӣж–№жі•дјҡиҠұиҙ№жӣҙеӨҡзҡ„ж—¶й—ҙ пјҢ дҪҶд№ҹеҸҜд»ҘйҷҚдҪҺйЈҺйҷ© пјҢ и®©е…¬еҸёе№ізЁіеәҰиҝҮиҝҷдёӘзү№ж®Ҡж—¶жңҹ гҖӮ

е…ёеһӢжЎҲдҫӢеҲҶдә«пҪңжҳҺжҳҹж•ҷиӮІе…¬еҸёвҖңеӣӯй’үвҖқ

еңЁжҳ“еҸӮжңҚеҠЎзҡ„еӨҡ家ж•ҷиӮІе…¬еҸёдёӯ пјҢ е…¶дёӯе°ұеҢ…жӢ¬д№ӢеүҚжҸҗеҲ°зҡ„жҳҺжҳҹе…¬еҸёвҖ”вҖ”еӣӯй’үгҖҒжө·йЈҺж•ҷиӮІ пјҢ д»ҘеҸҠSummerDreamLabгҖҒдёүиҠӮиҜҫгҖҒеӯҰеҗ§иҜҫе ӮгҖҒдҪңж–ҮзәёжқЎзӯүAиҪ®еүҚеҗҺзҡ„е…¬еҸё гҖӮ

иҝҷдәӣеҝ«йҖҹеҸ‘еұ•зҡ„ж•ҷиӮІе…¬еҸё пјҢ йғҪжңүеҫҲејәзҡ„иӮЎжқғйЈҺйҷ©ж„ҸиҜҶ гҖӮ е…¶дёӯ пјҢ еӣӯй’үе°ұжҳҜдёҖдёӘе…ёеһӢжЎҲдҫӢ гҖӮ

еӣӯй’үжҳҜдёҖж¬ҫеҹәдәҺеҫ®дҝЎжңҚеҠЎеҸ·зҡ„ж•ҷеёҲжІҹйҖҡе·Ҙе…· пјҢ еңЁ2018е№ҙе…ҲеҗҺе®ҢжҲҗдәҶз”ұе–ң马жӢүйӣ…гҖҒйҮ‘жІҷжұҹеҲӣжҠ•гҖҒйҷ©еі°й•ҝйқ’гҖҒжҳҶд»Іиө„жң¬зӯүжңәжһ„еҸӮдёҺзҡ„ 4 иҪ®иһҚиө„ гҖӮ

еӣӯй’үеҲӣе§Ӣдәәе…јCEOзҺӢж—ӯи®Өдёә пјҢ е®ҢжҲҗAиҪ®иһҚиө„еҗҺ пјҢ е…¬еҸёиҝӣе…ҘдәҶдёҖдёӘе…Ёж–°йҳ¶ж®ө пјҢ еә”иҜҘи¶ҒиҝҷдёӘжңәдјҡ пјҢ ж—©ж—ҘжҠҠе…¬еҸёеҸ‘еұ•зҡ„жҲҳеҲ©е“Ғ пјҢ еҲҶдә«з»ҷдёҖзӣҙд»ҘжқҘе’Ңе…¬еҸёе№¶иӮ©дҪңжҲҳзҡ„дјҷдјҙ们 гҖӮ

жңәзјҳе·§еҗҲдёӢ пјҢ еӣӯй’үз»“иҜҶдәҶжҳ“еҸӮ пјҢ 并йҖүиҙӯдәҶеҢ…жӢ¬дёӯж–ҮиӮЎжқғжҝҖеҠұеҲ¶еәҰгҖҒжңҹжқғжұ 规еҲ’гҖҒе®ҡйҮҸжөӢз®—гҖҒд»·ж јжөӢз®—гҖҒе‘ҳе·Ҙе®Ји®ІгҖҒinX иӮЎжқғз®ЎзҗҶзі»з»ҹеңЁеҶ…зҡ„е…ЁеҘ—иӮЎжқғжңҚеҠЎ гҖӮ

2018е№ҙ10жңҲ31ж—Ҙ пјҢ жҲ‘们еҺ»еҫҖжҲҗйғҪзҡ„еӣӯй’үжҖ»йғЁ пјҢ еҸӮдёҺеӣӯй’үе‘ҳе·ҘиӮЎжқғжҝҖеҠұеӨ§дјҡ并иҝӣиЎҢе‘ҳе·ҘжқғзӣҠе®Ји®І пјҢ дёәе‘ҳе·Ҙжҷ®еҸҠдәҶиӮЎжқғжҝҖеҠұзҡ„зҹҘиҜҶгҖҒдёҫдҫӢиҜҙжҳҺ收зӣҠз©әй—ҙгҖҒи§Јзӯ”е‘ҳе·Ҙз–‘жғ‘ пјҢ е‘ҳе·Ҙзҡ„дҪ“йӘҢе’ҢеҸҚйҰҲйқһеёёеҘҪ гҖӮ

дёәдәҶжҸҗй«ҳе‘ҳе·Ҙзҡ„д»·еҖјж„ҹ пјҢ еӣӯй’үиҝҳдҪҝз”Ё inX иӮЎжқғз®ЎзҗҶзі»з»ҹеҸ‘ж”ҫжңҹжқғ пјҢ и®©е‘ҳе·ҘзӣҙжҺҘеңЁзі»з»ҹдёҠжҺҘ收гҖҒзӯҫзҪІе’Ңе®һж—¶жҹҘзңӢиҮӘе·ұзҡ„жқғзӣҠ пјҢ еҗҢж—¶д№ҹж–№дҫҝд»ҘеҗҺеҜ№еәһеӨ§зҡ„е…¬еҸёиө„дә§ж•°жҚ®иҝӣиЎҢз®ЎзҗҶ гҖӮ

йҷӨдәҶдҪҝз”ЁжҲ‘们зҡ„жңҚеҠЎ пјҢ еӣӯй’үиҝҳеҗ‘жҲ‘们жҸҗеҮәдәҶеҫҲеӨҡдә§е“Ғж”№иҝӣзҡ„е»әи®® пјҢ е…¶дёӯе°ұеҢ…жӢ¬пјҡи®©е‘ҳе·Ҙе®һж—¶жҹҘзңӢиҮӘе·ұжүӢдёӯжқғзӣҠжүҖеҜ№еә”зҡ„зҺ°йҮ‘д»·еҖј гҖӮ

дёәжӯӨ пјҢ жҲ‘们еҗ¬еҸ–дәҶиҝҷдёӘйңҖжұӮ пјҢ еҫҲеҝ«е°ұеңЁзі»з»ҹдёҠзәҝдәҶиҝҷдёҖеҠҹиғҪ пјҢ иҝҷж ·еӣӯй’үзҡ„е°Ҹдјҷдјҙ们е°ұеҸҜд»ҘеғҸз®ЎзҗҶзҗҶиҙўдә§е“ҒдёҖж · пјҢ еңЁзі»з»ҹдёҠе®һж—¶жҹҘзңӢиҮӘе·ұзҡ„жқғзӣҠ гҖӮ

дҪңдёәеӣӯй’үзҡ„иӮЎжқғжңҚеҠЎе•Ҷ пјҢ жҲ‘们и®Өдёә пјҢ еӣӯй’үеҲӣе§Ӣдәәж„ҝж„ҸдёҺе‘ҳе·ҘеҲҶдә«е…¬еҸёеҸ‘еұ•зәўеҲ©зҡ„еҲқеҝғ пјҢ е°Ҷдјҡй©ұеҠЁе‘ҳе·ҘдёҺе…¬еҸёзҡ„жҲҳз•Ҙе’Ңд»·еҖјй•ҝжңҹдёҖиҮҙ гҖӮ

дә§дёҡжңәдјҡпҪңж•ҷиӮІдҝЎжҒҜеҢ–ж—¶д»Ј пјҢ еҰӮдҪ•жҠ“дҪҸиҝҷжіўж”ҝзӯ–зәўеҲ©пјҹ

дёәд»Җд№Ҳеӣӯй’үдјҡиҝҷд№ҲзҒ«пјҹ

жҲ‘们и®Өдёә пјҢ иҝҷдёҺж•ҷиӮІиЎҢдёҡеҗ„з»ҶеҲҶиөӣйҒ“зҡ„еҸ‘еұ•жҒҜжҒҜзӣёе…і пјҢ е…¶дёӯд№ӢдёҖе°ұжҳҜж•ҷиӮІдҝЎжҒҜеҢ– гҖӮ 科жҠҖеҜ№ж•ҷиӮІзҡ„жё—йҖҸ пјҢ дёҖе®ҡжҳҜз”ұиҪ»еҲ°йҮҚзҡ„ гҖӮ иҪ»зҡ„йўҶеҹҹ пјҢ жҳҜеңЁзәҝж•ҷиӮІ пјҢ йҮҚзҡ„йўҶеҹҹ пјҢ е°ұжҳҜж•ҷиӮІдҝЎжҒҜеҢ– гҖӮ

2018е№ҙ3жңҲ пјҢ ж•ҷиӮІйғЁйўҒеҸ‘ж•ҷиӮІдҝЎжҒҜеҢ–е’ҢзҪ‘з»ңе®үе…Ёзҡ„йҖҡзҹҘпјӣ4жңҲ пјҢ вҖңдёүе…ЁдёӨй«ҳдёҖеӨ§вҖқзҡ„ж–№жЎҲиў«жҸҗдёҠж—ҘзЁӢ гҖӮ жҗӯд№ҳж”ҝзӯ–зәўеҲ© пјҢ to B иҝҺжқҘж–°жңәдјҡ пјҢ ж•ҷиӮІдҝЎжҒҜеҢ–йЎ№зӣ®жҺҘиҝһиҺ·еҫ—иҝҮдәҝеӨ§йўқиһҚиө„ гҖӮ

д»ҺеҺ»е№ҙејҖе§Ӣ пјҢ ж•ҷиӮІе·ЁеӨҙеҘҪжңӘжқҘзҡ„ж•ҙдҪ“дёҡеҠЎжҲҳз•ҘжҳҺжҳҫиҪ¬еҗ‘дәҶ2B пјҢ дёәе…¬з«ӢеӯҰж ЎжҸҗдҫӣдёӯж–ҮеҲҶзә§йҳ…иҜ»е·Ҙе…·зҡ„иҖғжӢүйҳ…иҜ» пјҢ д№ҹе·ІйҷҶз»ӯе»әз«ӢеҚғж ЎеҗҲдҪң пјҢ и¶ҠжқҘи¶ҠеӨҡзҡ„е…¬еҸёйҖүжӢ©зӣҙжҺҘе°Ҷдә§е“Ғиҫ“йҖҒеҲ°еӯҰж Ў гҖӮ

еҚ•д»ҺеҠҹиғҪдёҠзңӢ пјҢ еӣӯй’үдјјд№ҺдёҺеёӮйқўдёҠжҹҗдәӣж•ҷиӮІдҝЎжҒҜеҢ–дә§е“Ғжңүзӣёдјјд№ӢеӨ„ пјҢ дҪҶд»ҺдҪҝз”Ёй—Ёж§ӣжқҘзңӢ пјҢ ж•ҷиӮІдҝЎжҒҜеҢ–дә§е“Ғзҡ„иҙӯд№°е’ҢдҪҝз”ЁеҶізӯ– пјҢ еӨҡжҠҠжҺ§еңЁж•ҷиӮІеұҖе’Ңж Ўй•ҝжүӢйҮҢ пјҢ йЎ№зӣ®иҝӣж Ўи°ҲеҲӨе‘Ёжңҹй•ҝгҖҒйҡҫеәҰеӨ§ гҖӮ з»қеӨ§еӨҡж•° to B ж•ҷиӮІдә§е“Ғзҡ„йҮҮиҙӯиҖ…е’ҢдҪҝз”ЁиҖ…жҳҜдёӨдёӘзҫӨдҪ“ пјҢ еҫҖеҫҖдјҡеҮәзҺ°вҖңд№°иҖҢдёҚз”ЁвҖқзҡ„жғ…еҶө гҖӮ

еӣӯй’үе°ұжҳҜзңӢеҲ°дәҶиҝҷз§Қиҙӯд№°иҖ…е’ҢдҪҝз”ЁиҖ…зҡ„еүІиЈӮ пјҢ жүҖд»ҘзӣҙжҺҘжңҚеҠЎдәҺиҖҒеёҲ пјҢ з”Ёе…Қиҙ№жҳ“ж“ҚдҪңзҡ„е·Ҙе…·и§ЈеҶіиҖҒеёҲеңЁйҖҡзҹҘгҖҒдҪңдёҡгҖҒжҲҗз»©з»ҹи®Ўиҝҷзұ»жңҖй«ҳйў‘е…ій”®зҡ„з—ӣзӮ№ пјҢ д»ҺиҖҢ规йҒҝдәҶдә§е“Ғж— ж•ҲжңҚеҠЎзҡ„йЈҺйҷ© гҖӮ

дҪҶеә”иҜҘзҺ°е®һең°зңӢеҲ° пјҢ ж•ҷиӮІдҝЎжҒҜеҢ–жҲҗжң¬й«ҳжҳӮ пјҢ д»ҚеӨ„дәҺиө„жң¬иҝҗдҪңзҡ„еҲқзә§йҳ¶ж®ө гҖӮ ж•ҷиӮІдҝЎжҒҜеҢ–жҳҜдёӘйқһеёёеӨ§зҡ„зі»з»ҹе·ҘзЁӢ пјҢ дёҚеҸҜиғҪдёҖжӯҘеҲ°дҪҚ гҖӮ

еҜ№дәҺж•ҷиӮІдҝЎжҒҜеҢ–е…¬еҸё пјҢ еҸҜд»Ҙд»Һд»ҘдёӢеҮ дёӘж–№йқўе°қиҜ•пјҡ

1.еҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…Ҙе’ҢжҠҖжңҜдәәжүҚеӮЁеӨҮ пјҢ е……еҲҶеҸ‘жҢҘжҠҖжңҜеҚҮзә§зҡ„дјҳеҠҝпјӣ

2.жү“йҖ иЎҢд№Ӣжңүж•Ҳзҡ„жҝҖеҠұжңәеҲ¶ пјҢ жҢ–жҺҳжӣҙеҘҪзҡ„й”Җе”®иө„жәҗ пјҢ йҷҚдҪҺиҺ·е®ўжҲҗжң¬пјӣ

3.е……еҲҶеҸ‘жҢҘеҠ зӣҹиҝһй”Ғе’ҢеҹҺеёӮеҗҲдјҷдәәзҡ„дјҳеҠҝ пјҢ жҠўеҚ жӣҙеӨҡеӯҰж ЎгҖҒе°Өе…¶жҳҜеҗ„еҢәеҹҹзҡ„ж ҮжқҶеӯҰж Ў пјҢ жҸҗй«ҳBз«ҜеёӮеҚ зҺҮпјӣ

4.жү“зЈЁеҮәе“ҒиҙЁжӣҙй«ҳгҖҒеӨҚз”ЁзҺҮжӣҙй«ҳзҡ„дә§е“Ғ пјҢ йҷҚдҪҺиҫ№йҷ…жҲҗжң¬ пјҢ еҸ‘жҢҘSaaSдә§е“Ғзҡ„ж•ҲзҺҮдјҳеҠҝ гҖӮ

иө„жң¬зӮјйҮ‘д№ӢеҗҺ пјҢ еңЁи¶ҠжқҘи¶Ҡ规иҢғзҡ„еёӮеңәзҺҜеўғдёӯ пјҢ дёҖдёӘ to VC зҡ„ж•ҷиӮІеҲӣдёҡж—¶д»ЈеҚіе°ҶиҗҪдёӢ帷幕 пјҢ дёҖдёӘеӣһеҪ’ж•ҷиӮІжң¬иҙЁзҡ„ж•ҷиӮІеҲӣжҠ•ж–°ж—¶д»ЈеҚіе°ҶејҖе§Ӣ гҖӮ

жңӘжқҘ пјҢ и¶ҠжқҘи¶ҠеӨҡзҡ„ж•ҷиӮІе…¬еҸёдјҡж·ұиҖ•дәҺж•ҷиӮІиЎҢдёҡзҡ„еҗ„дёӘз»ҶеҲҶйўҶеҹҹ пјҢ зңҹжӯЈжңүзӨҫдјҡгҖҒдә§е“ҒгҖҒжҠҖжңҜд»·еҖјзҡ„ж•ҷиӮІе…¬еҸё пјҢ е°ҶдјҡжңҖз»Ҳи„ұйў–иҖҢеҮә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жү¬еӯҗжҷҡжҠҘжұҹиӢҸзңҒж•ҷиӮІеҺ…жңҖж–°йҖҡзҹҘпјҒе°ҸеӯҰеҲқдёӯдёҚеҫ—е…¬еёғеӯҰз”ҹиҖғиҜ•жҲҗз»©пјҒ

- еӯҰз”ҹжҠ•иҜүиҖҒеёҲзҝ»жЎҢ收иҝқзҰҒе“ҒдҫөзҠҜйҡҗз§ҒпјҢж•ҷиӮІеұҖеҠқиҜ«иөўеӨ§иөһпјҢжҖҺд№ҲзңӢпјҹ

- дёӯжҪңиӮЎд»Ҫ2019е№ҙжҠҘд№Ңйҫҷпјҡи‘ЈдәӢй•ҝеј йЎәи–Әй…¬48.9дәҝ иҜҘе…¬еҸёе…¬е‘Ҡйў‘з№ҒеҮәй”ҷ

- 2019е№ҙжҷ®йҖҡең°зә§еёӮGDP20ејәжңүе“ӘдәӣеҹҺеёӮе…Ҙеӣҙпјҹ

- йғ‘е·һиӢұд№Ӣжқ°ж•ҷиӮІеҹ№и®ӯжңәжһ„дёҫиЎҢй«ҳиҖғжҸҗеҲҶдё“йЎ№еҹ№и®ӯжҙ»еҠЁ

- дёӯдә‘еҫ®и®Ҝж•ҷиӮІз§‘жҠҖжңүйҷҗе…¬еҸёеҹәең°иҝҗиҗҘжҲҳз•ҘеҗҲдҪңзӯҫзәҰд»ӘејҸ

- ?д»Һ2019е№ҙжҠҘзңӢеӣҪдә§MCU дёҠеёӮе…¬еҸёзҡ„еёӮеңәиЎЁзҺ°

- 30еӨ©еҶҷдҪңи®ЎеҲ’第9еӨ©гҖҠж•ҷиӮІи§„еҲ’1гҖӢ

- 2019ж”ҝеәңе·ҘдҪңжҲҗз»©е–ңдәәпјҢдјҒдёҡеҮҸиҙҹиҪ»иЈ…дёҠйҳө

- жқңзҺүжіўжқңзҺүжіўпјҡз–«жғ…йҳІжҺ§еҪўеҠҝдёӢж·ұеҢ–еҢ»еӯҰж•ҷиӮІж”№йқ©иҝ«еңЁзңүзқ«